Suivi des marchés de la semaine

Découvrez et téléchargez l'intégralité de notre suivi des marchés de la semaine du 18 mai

Risque oublié

La pandémie, puis les politiques monétaires et budgétaires démesurées mises en place font régner une certaine torpeur quant à des risques pourtant bien identifiés avant la crise sanitaire. Il en va ainsi des prêts à effet de levier (leverage loans).

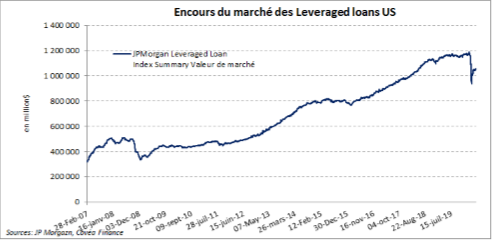

Ces prêts accordés à des entreprises à fort endettement (>4 fois les résultats d’exploitation) ont poursuivi leur croissance et atteint des records d’encours en ce début d’année grâce à la quête de rendement « à tout prix » de nombreux investisseurs institutionnels et à la vigueur de cette activité au sein des établissements bancaires. Bien sûr, cette croissance a eu pour origine les besoins de financement des entreprises, en difficulté pour émettre de la dette obligataire classique sur les marchés, mais a aussi rencontré le soutien des produits de titrisation dont ils constituent un adossement naturel (les CLO, « Collateralized Loan Obligations » détiennent 1/3 des prêts à effet de levier aux Etats-Unis) et dont les clients (fonds de capital investissement, structures de titrisation) sont moins réglementés que les banques. Or, le refinancement de cette masse de prêts aux entreprises très endettées posera problème dans les trimestres qui viennent dans un contexte de récession historique.

Car les nouvelles mesures de la Banque Centrale américaine ne représentent pas un soutien majeur contre ce péril. Son dernier programme (« Main Street Lending Program ») stipule que ses prêts ne peuvent être accordés à toute entreprise qui dépasserait 6 fois le ratio dette/résultat d’exploitation 2019. Et, on se souviendra qu’une partie importante des prêts à effet de levier a servi à des opérations de fusions-acquisitions réalisées sur ces niveaux de ratio comptables. Le problème est bien que le choc que représente le covid-19 s’applique à un monde lourdement endetté et dont les leviers sont souvent supérieurs à ceux de 2008. D’ailleurs, avec l’effondrement des économies et des revenus des entreprises, les agences de notation devraient abaisser encore davantage les notations des prêts sous-jacents et contraindre ainsi les produits structurés dans leur construction et dans le paiement de leurs coupons.

Les prêts à effet de levier, dont les clauses (« covenant ») sont très allégées ces dernières années, ont certes bénéficié de l’effondrement des taux grâce à leur indexation variable. Néanmoins, ils ne devraient pas résister à l’ampleur de la récession tant nombre de leurs émetteurs disparaitront .

Focus de la semaine

"Les prêts à effet de levier ont poursuivi leur croissance"

TÉLÉCHARGER L'INTÉGRALITÉ DE NOTRE SUIVI HEBDOMADAIRE - 18 mai 2020 (pdf - 4.24 Mo)