"OnDécrypte l'Hebdo" - Tout est décrété

Temps de lecture : 13 min

Découvrez l'intégralité de notre suivi des marchés de la semaine - 5 janvier 2026

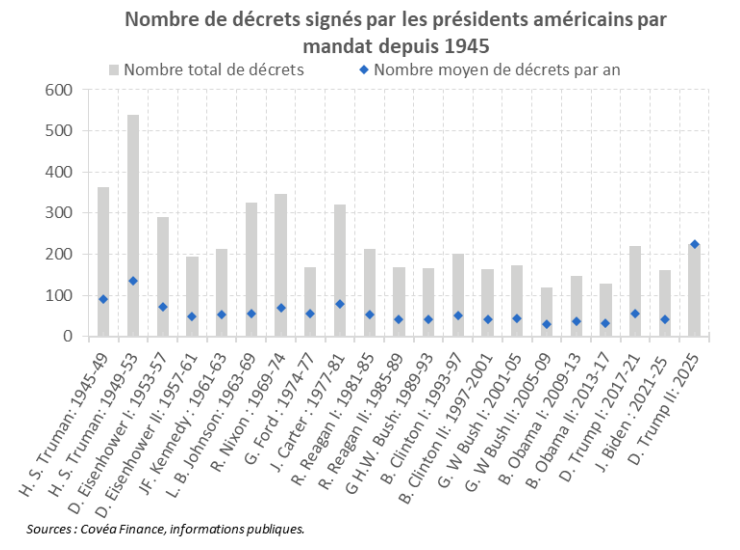

225 … c’est le nombre de décrets présidentiels publiés par D. Trump en 2025, soit entre 4 et 5 fois plus qu’une année moyenne pour chacun des 6 derniers présidents. Dès le premier jour de son investiture, le ton était donné: 26 décrets présidentiels publiés marquant un virage idéologique (climat, santé, immigration…). Au fil de l’année, ceux-ci ont façonné la politique industrielle et sécuritaire des États-Unis.

A l’heure du bilan, force est de constater que la reprise en main du Politique telle que nous la décrivons dans nos Perspectives Économiques et Financières s’est accélérée outre atlantique et a considérablement bousculé les équilibres économiques et industriels. 45 décrets sur la sécurité nationale et la défense ont été publiés, y compris dans les derniers jours de l’année, pour faire renaître une industrie navale ou reconquérir une domination spatiale. Plus de 30 décrets sur les minéraux critiques, le nucléaire (triplement de la capacité) et les semiconducteurs ont vu le jour pour permettre aux États-Unis de rebâtir une indépendance sur les chaînes de valeur critiques servant les industries technologiques et de défense. 20 décrets sur la technologie et l’intelligence artificielle (protection des modèles, abrogation des réglementations) sont venus compléter ce panorama.

Si 2025 a été très active, tout semble indiquer que 2026 devrait également connaître une importante activité: la robotique (robots humanoïdes), la santé, le spatial (retour sur la Lune), l’IA (notamment l’imposition des lois fédérales sur les États) devraient figurer comme des priorités de l’administration.

Là où nombre d’investisseurs ont pu voir et continuent de croire en une stratégie brouillonne de l’administration américaine… nous continuons de penser que la reprise en main du Politique fait partie d’une stratégie industrielle de long terme. Les États-Unis avancent vite, redessinent les contours de leur industrie, réorganisent les priorités et réduisent leurs dépendances.

Les conséquences boursières sont très nombreuses, faisant naître ou renaître des secteurs stratégiques (nucléaire, IA, spatial), voire même des sociétés stratégiques (via des prises de participation directe au capital). Ces valeurs ont fait partie des meilleures performances de 2025… et l’année qui s’ouvre pourrait offrir les mêmes perspectives, tant les soutiens sont multiples pour tout ce qui paraît stratégique (commandes gouvernementales, prix planchers, subventions, financements, allègement des contraintes administratives). Le revers de la médaille est que ces ambitions sont coûteuses pour les finances publiques et qu’elles sont potentiellement inflationnistes (hausse des coûts de production). C’est donc dans cette dynamique que nous inscrivons notre stratégie 2026 : des soutiens publics qui favorisent les secteurs stratégiques et donc les sociétés qui y sont exposées, au prix d’un endettement public massif, facteur de hausse des taux longs.

Découvrir le podcast

Écouter le podcastRédigé par

Vincent HADERER

Responsable du pôle Gestion Actions Internationales

Sommaire

Analyse de l’évolution des marchés :

- Obligataire par Eric Le COZ

- Actions Europe par Samir RAMDANE

- Actions Internationales par Margaux LOUIS

- Le regard de l'analyste par Henry MILLER

Analyse Suivi Macroéconomique :

- États-Unis par Jean-Louis MOURIER et Eloïse GIRARD-DESBOIS

- Europe par Jean-Louis MOURIER et Eloïse GIRARD-DESBOIS

- Asie par Louis MARTIN