Notre Positionnement extra-financier

Dans une optique de renforcement de la transparence en matière extra-financière, l’Autorité des Marchés Financiers met à la charge des sociétés de gestion, depuis le 10 mars 2021 avec sa Position-Recommandation n° 2020-03 (« Doctrine AMF »), de nouvelles obligations en la matière les conduisant à positionner leur gamme d’OPC selon le degré de prise en compte des critères extra-financiers dans leur processus d’investissement.

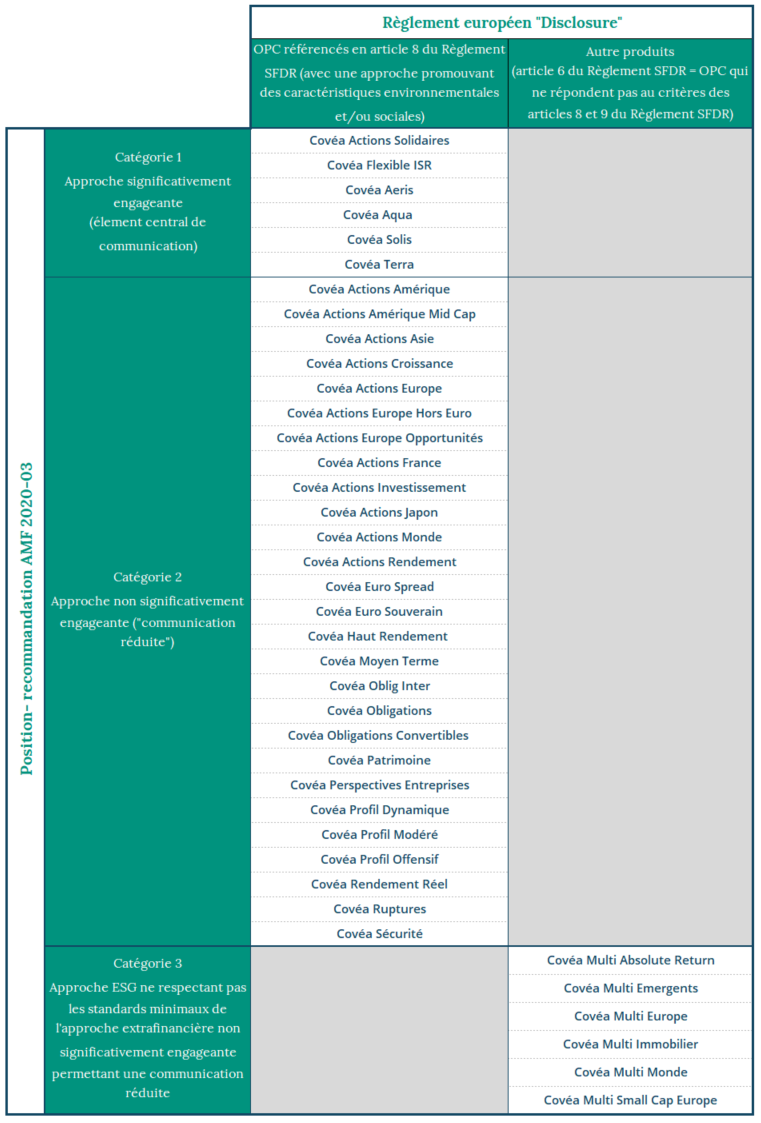

La Doctrine AMF a ainsi défini des standards minimaux plus ou moins contraignants en fonction des trois approches extra-financières possibles :

- approche des critères extra-financiers significativement engageante : les critères extra-financiers représentent un élément central de communication (catégorie 1),

- approche non significativement engageante (communication réduite) (catégorie 2),

- approche n’atteignant pas les standards des communications centrales ou réduites (catégorie 3).

Notre gamme d’OPC a donc été alignée avec les exigences de cette Doctrine ; chacun des OPC de la gamme ayant été positionné dans l’une des trois catégories extra-financières possibles.

Par ailleurs, l’entrée en vigueur, le 10 mars 2021, du Règlement européen (UE) 2019/2088, Sustainable Finance Disclosure Regulation (SFDR) dit « Règlement Disclosure » destiné à encadrer la « publication d’informations en matière de durabilité dans le secteur des services financiers » a, dans la complémentarité de la Doctrine AMF, introduit d’une part, de nouvelles exigences en matière de transparence extra-financière axées cette fois sur les facteurs1 et des risques de durabilité et d’autre part, une nouvelle classification de nos OPC. Ainsi, une distinction a été faite entre les produits selon les catégories suivantes :

- Produits « à caractéristiques sociales et/ou environnementales » (article 8 du Règlement) ;

- Produits à « objectif d’investissement durable » (article 9)

Par ailleurs, cette catégorisation passe par l’intégration pertinente de la prise en compte du risque de durabilité2 (article 6).

Cliquez sur le tableau pour découvrir notre classification

Transparence sur les incidences négatives

Le Règlement SFDR se base sur un principe de double matérialité qui vise à assurer la prise en compte dans le cadre des investissements des risques de durabilité et des impacts négatifs sur les facteurs de durabilité.

Si la matérialisation des risques de durabilité peut conduire à un impact négatif sur la valeur d’un investissement, les incidences négatives sur les facteurs de durabilité, pour leur part, constituent des externalités négatives, et ne sont pas toujours reflétées dans la valorisation des actifs. Pour rappel, les facteurs de durabilité sont des questions environnementales, sociales et de personnel, le respect des droits de l’homme et la lutte contre la corruption et les actes de corruption.

Au titre de l’article 4 du Règlement SFDR les acteurs de la finance doivent préciser s’ils prennent en compte les principales incidences négatives des décisions d’investissement sur les facteurs de durabilité. Afin de pouvoir se prévaloir de la conformité à cet article, les acteurs de la finance se doivent de suivre strictement les modalités de suivi et de reporting imposées par le standard technique du Règlement SFDR.

Covéa Finance, en tant qu’acteur historique de l’investissement socialement responsable a développé une approche prenant en compte les externalités négatives de ses investissements.

Cependant, le dispositif existant ne correspond pas en tout point aux exigences du règlement SFDR. En conséquence, Covéa Finance considère que la démarche mise en œuvre ne conduit pas à une prise en compte des principales incidences négatives des décisions d’investissement sur les facteurs de durabilité au sens de l’article 4 du Règlement SFDR.