"Le regard de l’analyste" - La salmoniculture à l'épreuve des cycles : la fin d'une ère de stabilité ?

Temps de lecture : min

Depuis ses débuts, dans les années 1970 en Norvège, la salmoniculture a connu une expansion significative et une spectaculaire chute de ses coûts de production, d’environ 80%, liées aux nombreuses innovations techniques et économies d'échelle.

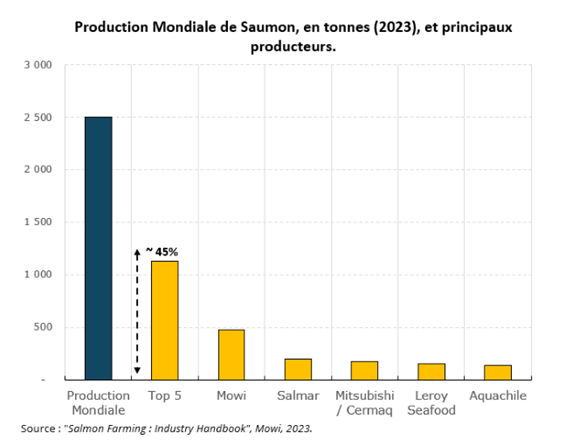

Le cycle de production du saumon débute par la culture des œufs en écloserie. Les alevins grandissent ensuite pendant un an dans des bassins d'eau douce, avant d'être transférés en mer jusqu'à leur maturité. Ils sont finalement acheminés vers une usine de transformation pour y être préparés et conditionnés pour la vente. Historiquement, ce cycle de production plutôt long (trois ans, de l'œuf à la récolte) combiné à une saisonnalité des ventes (pic d'activité pour les fêtes de fin d'année, notamment) a toujours constitué un défi majeur pour les acteurs de la filière. Ceux-ci ont été constamment confrontés à la double exigence de 1- prévoir la demande sur le long terme et 2- d'anticiper les choix stratégiques (ajout de capacité et/ou taux d'utilisation) de leurs concurrents. Ce manque de visibilité a invariablement provoqué de nombreux cycles d'expansion et de contraction du marché durant les trente premières années de l'industrie. L'instabilité qui en a résulté a peu à peu conduit à une concentration du secteur, avec aujourd’hui cinq entreprises qui se partagent presque la moitié du marché mondiale du saumon atlantique (« Salmo Salar »).

La fin des cycles et le début des rentes.

À partir des années 2000, la salmoniculture connaît des évolutions significatives. Sa croissance ralentit, ses marges augmentent et ses cycles s’améliorent. L’industrie passe d'un équilibre où la demande jouait un rôle prépondérant à une dynamique où l'offre est devenue le facteur déterminant, avec une évolution des prix plus sujets à des chocs de cette dernière, causés par des maladies, plutôt que par des excédents de surproduction.

Outre la concentration des acteurs, la quasi-disparition des dynamiques de marché s’explique par le manque d'emplacements appropriés. Ces sites, qui exigent des conditions spécifiques, telles que la température de l'eau (8 à 14°C) ou la protection contre les courants marins (des fjords typiquement), sont rares à l'échelle mondiale. Cette rareté géographique explique notamment la domination de certains pays, comme la Norvège, qui concentre à elle seule ~55 % des parts de marché mondiales, ou le Chili qui en détient ~25%1.

Corollaire de cette rareté, l’industrie fut rapidement confrontée à une densification excessive des élevages, avec son lot d’effets délétères, tels que la transmission de maladies/parasites (poux de mer) ou la dégradation des écosystèmes marins. En réaction, des licences d’exploitation et des limitations de densité furent introduites, consolidant ainsi la position dominante des acteurs déjà en place, et leur assurant de fait, une rente de situation.

Un statu quo bientôt remis en cause ?

La théorie économique nous enseigne que les rentes attirent la concurrence, qui cherchera à capter (et indirectement à dissiper) cet état, ou à défaut, ce sont les Etats qui s’en chargeront. On peut observer ce principe en action en Norvège, où la vente des licences d'exploitation est réglementée tandis qu’une taxe de 25% s'applique sur l'exploitation de la ressource (initialement proposée à 45%).

Parallèlement, des alternatives émergent, comme l'aquaculture terrestre et l'élevage en cages en haute mer (à l'image d'Atlantic Sapphire et/ou de Nordlaks en Norvège). Ces nouvelles méthodes, qui permettent de s'affranchir des contraintes environnementales, ne sont pas sans défis. Leur adoption est, à date, encore limitée par des coûts d'investissement nettement plus élevés (jusqu'à trois fois supérieurs à ceux des élevages traditionnels) et une vulnérabilité accrue aux erreurs/défaillances opérationnelles. A plus long terme cependant, les progrès techniques et l'accumulation d'expérience devraient améliorer la viabilité économique de ces nouvelles routes de production et leur permettre de jouer un rôle durable dans l'ajustement de l'offre. Ce rééquilibrage ne sera toutefois pas sans heurt pour les acteurs existants. Outre la dilution attendue de la rente, il est à anticiper que ces solutions resteront structurellement plus capitalistiques, une caractéristique susceptible de pousser ces nouveaux entrants à maximiser leur production jusqu’au risque de réintroduire des chocs d'offre et de rendre les cycles de production à nouveau plus volatils et imprévisibles.

Ce changement de dynamique, stimulées par l'innovation technologique, illustrent les efforts d'adaptation des acteurs confrontés à la pénurie ou à l'accès limité à une ressource. Un axe d’analyse suivi dans nos Perspectives Economiques et Financières.

1 : "Salmon Farming : Industry Handbook", Mowi, 2023.

Rédigé par

Félix LAROCHE

Analyste financier et extra financier