Le regard du gérant - Vers la fin de l’abondance de liquidité en zone euro

Temps de lecture : min

En presque quatre ans, les réserves bancaires inscrites au passif du bilan de la Banque Centrale Européenne ont diminué de 50% (4 909 Mds€ au plus haut fin 2022 contre 2 429 Mds€ le 15/05/2026), résultat du dégonflement de l’actif du bilan de la BCE amorcé mi-2022.

D'abord guidée par le remboursement massif des prêts TLTRO1 , la baisse se poursuit désormais de manière progressive, portée par la réduction du portefeuille de titres de la banque centrale. Les crises passées, notamment aux États-Unis, nous ont appris l’importance d’avoir le juste niveau de réserves bancaires dans le système afin d’assurer la bonne transmission de la politique monétaire.

Dans ce sens, l’Eurosystème a reconduit son étude annuelle en interrogeant les banques de la zone euro sur le niveau de réserves souhaitable pour fonctionner correctement et répondre aux exigences réglementaires. Il en ressort que de plus en plus d’entités tendent vers leur niveau cible: 50% estiment que leurs réserves se rapprocheront du point optimal d’ici fin 2026, alors qu’elles étaient 26% fin 2025 et 15% fin 2024. Ainsi, le régime de liquidité évolue d’un environnement d’abondance vers une situation nécessitant une gestion active des réserves. Autrement dit, les banques doivent davantage compter sur le marché monétaire pour redistribuer les liquidités entre elles et sur la BCE dans le pire des cas.

Dans ce sens, l’Eurosystème a reconduit son étude annuelle en interrogeant les banques de la zone euro sur le niveau de réserves souhaitable pour fonctionner correctement et répondre aux exigences réglementaires. Il en ressort que de plus en plus d’entités tendent vers leur niveau cible: 50% estiment que leurs réserves se rapprocheront du point optimal d’ici fin 2026, alors qu’elles étaient 26% fin 2025 et 15% fin 2024. Ainsi, le régime de liquidité évolue d’un environnement d’abondance vers une situation nécessitant une gestion active des réserves. Autrement dit, les banques doivent davantage compter sur le marché monétaire pour redistribuer les liquidités entre elles et sur la BCE dans le pire des cas.

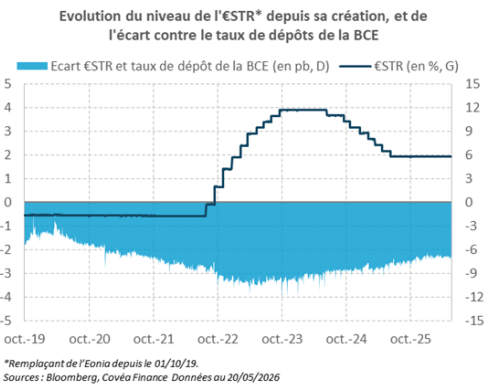

Jusqu’à présent le drainage des liquidités s’est fait de façon ordonnée, sans signe de fragmentation, ni tension. Malgré tout, les effets sont déjà visibles sur les taux du marché monétaire (taux auxquels les banques prêtent et empruntent à court terme). Ces derniers ont eu tendance à augmenter pour se rapprocher du taux de la facilité de dépôt de la BCE à 2% (principal taux directeur utilisé pour orienter les taux d’intérêt). Par exemple, l’€STR2 se trouve aujourd’hui 7 points de base (pb) sous le taux de dépôt alors qu’il était inférieur de 11 pb fin 2022. Notons que les variations sont à interpréter avec précaution, les taux monétaires pouvant être influencés par d’autres facteurs (l’offre de collatéral, les acteurs non-bancaires, des changements de structure du marché…). Par ailleurs, le bon déroulement du resserrement quantitatif se constate aussi dans la faible utilisation des opérations de refinancement proposées par la BCE, illustrant des liquidités encore suffisantes ainsi que des conditions de financement favorables sur les marchés monétaires et interbancaires. En revanche, face à la poursuite de la décroissance des réserves, les banques pourraient à l’avenir recourir à ces facilités pour gérer leurs besoins de liquidité.

Contrairement à la Réserve Fédérale qui opère dans un cadre préventif en maintenant des réserves amples, la BCE a choisi lors de la revue de son cadre opérationnel en mars 2024 de donner un rôle plus important aux infrastructures de marché, d’accepter la hausse de la sensibilité des taux monétaires aux conditions d’offre et de demande, et enfin de compter sur ses filets de sécurité en dernier recours. Bien que potentiellement robuste, ce système n’a pas encore été réellement testé dans des conditions de liquidités tendues, soulignant l’importance de rester alerte aux signes de tension comme nous le faisons dans nos Perspectives Economiques et Financières.

1Targeted Longer-Term Refinancing Operations : les opérations ciblées de refinancement offraient aux banques des financements jusqu’à 3 ans, à des conditions avantageuses. Elles visaient à préserver des conditions d’emprunt favorables et stimulent le crédit bancaire à l’économie réelle.

2Euro Short-Term Rate : taux de référence du marché monétaire, reflète le coût des emprunts au jour le jour en euros non garantis pour les banques de la zone euro.

Rédigé par

Mathilde GAZIER

Gérante OPC Taux