Le regard du gérant - Comparaison entre la crise obligataire japonaise et la crise britannique de 2022

Temps de lecture : min

Le marché obligataire japonais a traversé mardi dernier un épisode de tension extrême consécutif à l'annonce de mesures fiscales par le gouvernement.

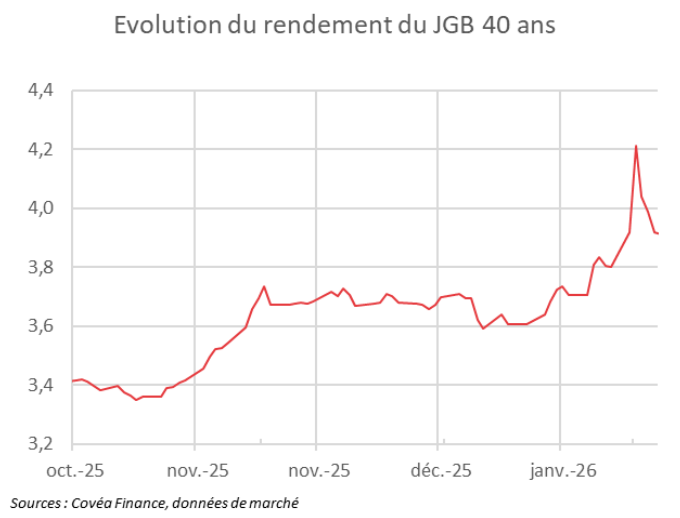

Avec une hausse de 25 pbs en une seule séance, le rendement du JGB 40 ans a franchi les 4% pour la première fois, tandis que le 10 ans a atteint 2,33%, niveau inédit depuis février 1999. Les similitudes avec la crise qui avait frappé le Royaume-Uni en octobre 2022 sont frappantes dans leur déclenchement par des annonces fiscales en période de fragilité monétaire.

Dans les deux cas, une direction politique nouvellement installée — Liz Truss au Royaume-Uni et Sanae Takaichi au Japon — a provoqué une rupture brutale de la confiance des investisseurs par des promesses de baisses d'impôts non financées, menaçant ainsi la viabilité de leurs dettes souveraines qui ont alors été particulièrement attaquées sur les maturités très longues. La comparaison montre toutefois ses limites après l’analyse des canaux de contagion et des risques systémiques.

Au Royaume-Uni en 2022, le canal principal provenait des fonds de pension en « LDI» (Liability-Driven Investment) qui combinent des positions obligataires de couverture de leur passif et des dérivés avec effet de levier concentrés sur le long terme. Les appels de marge auxquels ils avaient dû faire face sur leurs positions hors bilan les avaient forcés à vendre massivement des Gilts, ce qui avait entretenu la boucle prix-marge-liquidation. Les Gilts occupent une place secondaire au niveau mondial des réserves et collatéraux, ce qui a limité la propagation internationale à une hausse ponctuelle de la volatilité et quelques arbitrages relatifs. L’épisode s’était soldé par la démission quasi-immédiate du gouvernement et une inversion de la politique budgétaire.

Au Japon, les canaux sont davantage diffus. La dynamique est une réappréciation de la courbe ultra longue dans un marché historiquement administré, avec un manque d’acheteurs naturels sur le segment de courbe 20–40 ans. Il s’agit avant tout d’une crise de crédibilité concernant l’ensemble des investisseurs (banques, assureurs, investisseurs étrangers) face à un changement de régime dans un pays déjà fortement endetté, avec ratio dette/PIB supérieur à 230%. Le potentiel de contagion durable aux autres dettes est par ailleurs bien supérieur. Si la dette japonaise est massivement détenue par les institutions domestiques, elles sont aussi des investisseurs majeurs en obligations étrangères (Treasuries,  Bunds, OATs…). Lorsque les rendements des JGB se tendent, elles sont incitées à rapatrier du risque de taux sur leur propre marché au détriment des taux longs américains et européens. Le risque systémique est également alimenté par la poursuite des débouclements des positions de « carry-trade » (financement en Yen pour acheter des actifs en devises offrant des rendements plus élevés), rendues moins intéressantes par la hausse des coûts de financement.

Bunds, OATs…). Lorsque les rendements des JGB se tendent, elles sont incitées à rapatrier du risque de taux sur leur propre marché au détriment des taux longs américains et européens. Le risque systémique est également alimenté par la poursuite des débouclements des positions de « carry-trade » (financement en Yen pour acheter des actifs en devises offrant des rendements plus élevés), rendues moins intéressantes par la hausse des coûts de financement.

Le mouvement s’est rapidement inversé (voir graphique) après que le ministre des finances M. Katayama a appelé les investisseurs au calme et que la BoJ a laissé entendre qu‘elle pourrait intervenir à l’achat sur les JGB en cas de nécessité, mais l’épisode constitue un sérieux avertissement à l’égard des pays qui combinent un endettement élevé et des promesses de baisses d’impôts ou de relances non financées.

Rédigé par

Charles LEPIC

Gérant OPC Taux