Enjeux et impact de la signature de l’accord de libre-échange RCEP

Après 8 ans de négociation, le Partenariat économique régional (RCEP) a été signé par 15 pays d’Asie le 15 novembre 2020.

Cet accord de libre-échange (ALE) rassemble les 10 pays de l’ASEAN, la Chine, le Japon, la Corée du Sud, l’Australie et la Nouvelle-Zélande. L’Inde, initialement membre des pays négociateurs, a abandonné l’accord en novembre 2019, sur fond de difficultés politiques et d’inquiétudes quant à l’impact d’une concurrence chinoise accrue. Le RCEP entrera en vigueur quand 6 des 10 pays de l’ASEAN et 3 des 5 autres membres l’auront ratifié, soit probablement au cours de l’année 2022.

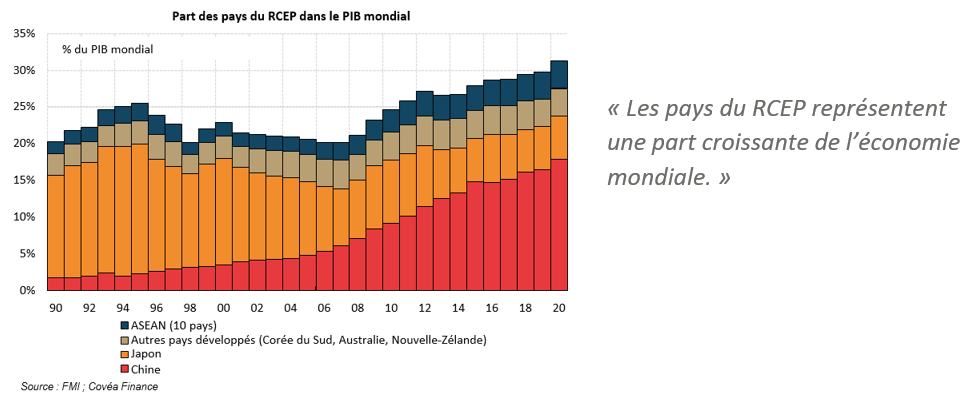

Les pays membres du RCEP représentent environ 30 % du PIB et des exportations mondiales, ainsi qu’un tiers de la population mondiale, faisant de cet accord de libre- échange le plus important du monde en termes de poids économique des pays couverts. Le poids des pays du RCEP est particulièrement marqué dans l’industrie : ils représentent 50 % de la production industrielle mondiale, dont 70 % dans l’électronique.

Le RCEP, une initiative des pays de l’ASEAN, a d’abord pour but d’unifier et d’harmoniser les différents accords de libre-échange bilatéraux signés par le passé entre l’ASEAN et les 5 autres membres du RCEP. De ce fait, le RCEP se superpose en grande partie à des accords commerciaux bilatéraux déjà existants, limitant intrinsèquement la portée de l’accord en termes de libéralisation des échanges commerciaux. Parmi les membres du RCEP, seuls le Japon et la Chine, ainsi que le Japon et la Corée, n’étaient pas préalablement reliés par un accord de libre- échange.

Le RCEP, le plus important accord de libre échange au monde

Une harmonisation des accords de libre-échange déjà en vigueur

« En plus de la réduction des droits de douane, l’harmonisation des règles d’origine et des standards devrait permettre de fluidifier et flexibiliser les chaînes de valeur en Asie. »

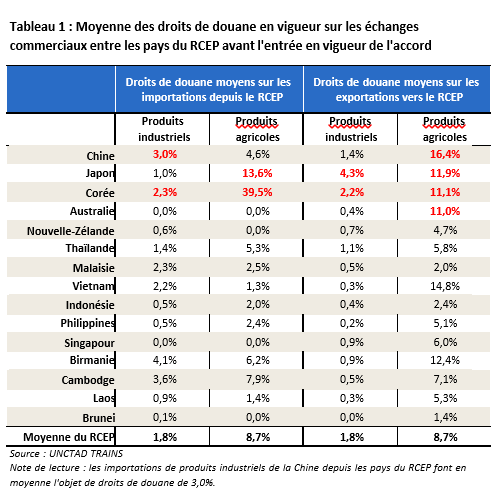

Le RCEP prévoit tout d’abord l’élimination graduelle sur 20 ans des droits de douanes sur 91 % des lignes tarifaires. L’impact économique de cette partie de l’accord devrait toutefois être relativement limité dans la mesure où l’essentiel des droits de d ouanes avait déjà été ramené à zéro du fait des accords de libre échange (ALE) entre les pays du RCEP. Cet aspect de l’accord sera surtout bénéfique aux pays du RCEP qui n’étaient pas déjà liés par des accords de libre-échange, au premier rang desquels le Japon, qui n’a pas d’ALE avec la Chine ni avec la Corée du Sud, deux partenaires commerciaux majeurs. L’élimination des droits de douane demeure toutefois très graduelle et se caractérise par de nombreuses exceptions, avec pas moins de 38 calendriers différents pour la réduction des lignes tarifaires, avec des périmètres variant selon les pays et selon le partenaire commercial concerné. Le secteur de l’agriculture, pour lequel les droits de douane demeurent très élevés, notamment au Japon et en Corée, ne sera par ailleurs que peu libéralisé par le RCEP.

ouanes avait déjà été ramené à zéro du fait des accords de libre échange (ALE) entre les pays du RCEP. Cet aspect de l’accord sera surtout bénéfique aux pays du RCEP qui n’étaient pas déjà liés par des accords de libre-échange, au premier rang desquels le Japon, qui n’a pas d’ALE avec la Chine ni avec la Corée du Sud, deux partenaires commerciaux majeurs. L’élimination des droits de douane demeure toutefois très graduelle et se caractérise par de nombreuses exceptions, avec pas moins de 38 calendriers différents pour la réduction des lignes tarifaires, avec des périmètres variant selon les pays et selon le partenaire commercial concerné. Le secteur de l’agriculture, pour lequel les droits de douane demeurent très élevés, notamment au Japon et en Corée, ne sera par ailleurs que peu libéralisé par le RCEP.

En plus des droits de douanes, l’impact du RCEP devrait également se faire ressentir à travers l’harmonisation des règles d’origine. Les règles d’origine sont des critères qui servent à déterminer le lieu de fabrication d’un produit ; elles sont particulièrement importantes dans le cadre d’un ALE pour déterminer si un bien est éligible pour bénéficier d’un régime douanier préférentiel. Le RCEP permet aux entreprises de solliciter un certificat d’origine unique pour bénéficier des privilèges douaniers de l’accord dans l’ensemble des 15 pays membres, avec des critères relativement souples : 40 % de la valeur ajoutée d’un produit doit être issue de pays du RCEP pour être éligible aux privilèges de l’accord, avec la possibilité de cumuler la valeur ajoutée issue de différents pays membres pour atteindre ce seuil. Cette harmonisation constitue un progrès majeur par rapport à la situation actuelle, où les multiples ALE reliant les pays d’Asie incluent des conditions d’origine disparates, un obstacle conséquent pour les entreprises qui se voient contraintes de multiplier les formalités administratives pour bénéficier des privilèges permis par les accords. Ces procédures d’origine ont un coût substantiel pour les entreprises, estimé entre 1,4 % et 5,9 % de la valeur des exportations, avec souvent pour résultat pratique de dissuader les entreprises d’avoir recours aux ALE existants en Asie. Selon la Banque asiatique de développement, seuls 22 % des échanges commerciaux éligibles profitent effectivement des avantages offerts par les ALE déjà en place, reflétant la complexité et les coûts associés à la mise en conformité avec les exigences d’origine pour les entreprises. L’harmonisation des règles d’origine permises par le RCEP – ainsi que des autres standards en vigueur en matière sanitaire, phytosanitaire, technique ou douanière – devrait permettre d’accroître l’utilisation des accords de libre-échange par les entreprises et de réduire leurs coûts, facilitant ainsi le développement des chaînes de valeur régionales, qui bénéficieront de coûts de transaction moindres.

Le RCEP libéralise par ailleurs environ 65 % des échanges de services et inclut également des dispositions sur l’investissement, la propriété intellectuelle et le commerce électronique. Ces chapitres, qui harmonisent principalement les dispositions des ALE déjà en vigueur, incluent de nombreuses exceptions, reflétant l’hétérogénéité économique des pays membres du RCEP, avec notamment des exigences moins strictes ou des calendriers plus longs pour les pays membres les moins développés (Cambodge, Laos, Birmanie). En partie du fait de cette hétérogénéité, le RCEP ne constitue pas un accord aussi approfondi que L'Accord global et progressif de partenariat trans-pacifique (CPTPP), l’autre accord de libre-échange multilatéral majeur d’Asie-Pacifique, signé en mars 2018 après le retrait des Etats-Unis de l’administration Trump des négociations. Contrairement au CPTPP, le RCEP n’inclut notamment pas de clauses intérieures (« behind the border ») sur les questions des standards environnementaux, du droit du travail ou des règles gouvernant les entreprises publiques, reflétant principalement les objections de la Chine en la matière. L’ASEAN est toutefois coutumière d’un approfondissement graduel des accords de libre- échange dans les années suivant leur mise en œuvre, ce qui pourrait être le cas du RCEP.

Un impact économique positif

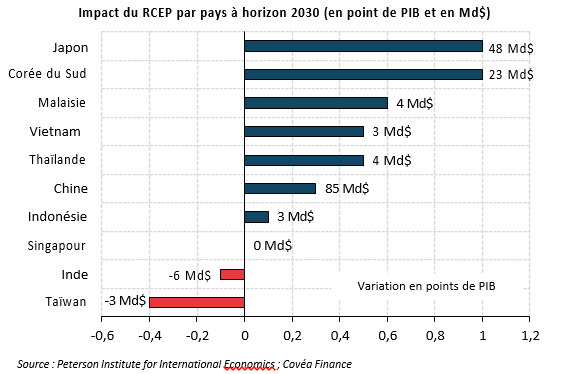

« Le Japon et la Corée seraient les principaux bénéficiaires du RCEP, reflétant les nouveaux liens de libre-échange créés par ces pays »

Selon une étude du Peterson Institute for International Economics (PIIE), le RCEP rehausserait le PIB mondial d’environ 186 Md$ en termes réels d’ici 2030, avec des bénéfices concentrés de façon quasiment exclusive sur les pays d’Asie membres de l’accord. Selon cette estimation, les principaux gagnants de l’accord, relativement à la taille de leur économie, seraient de loin le Japon et la Corée du Sud, avec +1,0 % de PIB d’ici 2030 du fait du RCEP. En valeur absolue, la Chine serait la principale gagnante du RCEP, avec une hausse du PIB de 85 Md$ d’ici 2 030 (+0,3 % du PIB). Les gains économiques du RCEP seraient donc largement concentrés sur ces trois pays, reflétant les nouveaux liens de libre-échange établis par l’accord, notamment dans le cas du Japon qui disposera pour la première fois d’un ALE avec la Chine, son premier client (22 % des exportations). Les pays de l’ASEAN fortement intégrés commercialement (Malaisie, Vietnam, Thaïlande) sont également susceptibles de bénéficier du RCEP, en lien avec le développement des chaînes de valeur régionales que devrait permettre l’accord. Les principaux perdants du RCEP en termes économiques sont les pays d’Asie exclus de l’accord, principalement l’Inde et Taïwan, qui verraient une partie de leurs flux commerciaux détournés vers les pays asiatiques membres du RCEP. L’Union européenne et les Etats-Unis pourraient également pâtir à la marge d’un effet de détournement du commerce à la suite de la signature du RCEP, avec notamment des pertes de compétitivité de leurs exportations vers la Chine par rapport aux pays concurrents asiatiques (Japon, Corée) qui bénéficieront des avantages de ce nouvel accord de libre-échange pour l’accès au marché chinois. Par ailleurs, la réduction des coûts permise par le RCEP devrait accroître la compétitivité-prix des produits asiatiques exportés en Europe ou aux Etats-Unis.

030 (+0,3 % du PIB). Les gains économiques du RCEP seraient donc largement concentrés sur ces trois pays, reflétant les nouveaux liens de libre-échange établis par l’accord, notamment dans le cas du Japon qui disposera pour la première fois d’un ALE avec la Chine, son premier client (22 % des exportations). Les pays de l’ASEAN fortement intégrés commercialement (Malaisie, Vietnam, Thaïlande) sont également susceptibles de bénéficier du RCEP, en lien avec le développement des chaînes de valeur régionales que devrait permettre l’accord. Les principaux perdants du RCEP en termes économiques sont les pays d’Asie exclus de l’accord, principalement l’Inde et Taïwan, qui verraient une partie de leurs flux commerciaux détournés vers les pays asiatiques membres du RCEP. L’Union européenne et les Etats-Unis pourraient également pâtir à la marge d’un effet de détournement du commerce à la suite de la signature du RCEP, avec notamment des pertes de compétitivité de leurs exportations vers la Chine par rapport aux pays concurrents asiatiques (Japon, Corée) qui bénéficieront des avantages de ce nouvel accord de libre-échange pour l’accès au marché chinois. Par ailleurs, la réduction des coûts permise par le RCEP devrait accroître la compétitivité-prix des produits asiatiques exportés en Europe ou aux Etats-Unis.

En termes sectoriels, le RCEP devrait avoir un impact particulièrement favorable sur les secteurs de l’industrie manufacturière qui disposent de chaînes de valeur complexes en Asie, comme l’automobile, l’électronique ou les machines, et qui seront les premiers bénéficiaires de la simplification des standards permise par l’accord. Selon une étude de Itakura et Lee (2019), la fluidification des chaînes de valeur asiatiques permise par le RCEP est également susceptible d’entraîner un renforcement de la spécialisation sectorielle de chaque pays selon ses avantages comparatifs, avec par exemple un poids accru de l’électronique dans les pays de l’ASEAN à revenu intermédiaire (Malaisie, Thaïlande), tandis que les pays à revenu plus faible (Philippines, Indonésie) verraient l’industrie légère comme le textile ou l’agroalimentaire se développer davantage.

Une régionalisation des échanges commerciaux ?

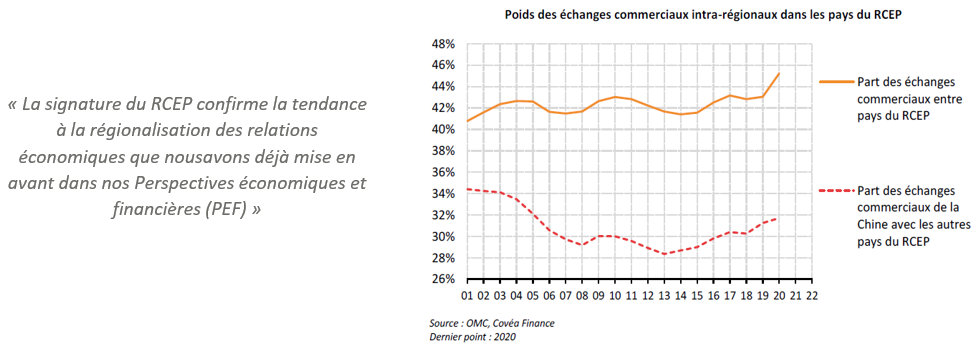

Au-delà des retombées économiques directes, la signature du RCEP vient renforcer la tendance à la régionalisation des échanges commerciaux que nous avons déjà mis en évidence dans nos perspectives économiques et financières. La négociation du RCEP a été finalisée dans un contexte de fortes tensions commerciales avec les Etats-Unis, qui ont fourni une incitation supplémentaire aux pays d’Asie pour sécuriser des chaînes de valeur et des débouchés commerciaux régionaux. En 2020, la crise du Covid-19 a encore accentué cette dynamique de régionalisation des échanges en Asie, en lien avec la plus grande résistance des économies de la région au choc de la pandémie. De façon symbolique, l’ASEAN a supplanté l’Union européenne comme premier partenaire commercial de la Chine en 2020, avec 685 Md$ d’échanges commerciaux totaux, contre 650 Md$ pour l’UE.

Le RCEP est susceptible de renforcer cette tendance, en favorisant l’approfondissement des chaînes de valeur asiatiques et en accroissant la compétitivité des produits régionaux. Le RCEP crée par ailleurs pour la première fois un ensemble de standards commerciaux harmonisés pour la quasi-totalité de l’Asie, qui pourront venir concurrencer les standards américains ou européens, dont l’influence en Asie était en partie liée à l’absence de corpus régional unifié.

Après le CPTPP, le RCEP constitue par ailleurs une nouvelle illustration du volontarisme de la région Asie-Pacifique en matière de libre échange, contrastant avec les réticences occidentales et notamment américaines en la matière, qui ont caractérisé les années Trump mais persistent avec l’administration Biden, comme l’illustre l’initiative « Buy America » ou la réticence à rejoindre le CPTPP. De ce point de vue, le RCEP place la Chine au cœur d’une nouvelle zone de libre- échange et acte la perte d’influence – au moins économique – des Etats-Unis dans la région, qui ne sont pas parvenus à isoler la Chine, ni à prendre un rôle central dans l’établissement de standards commerciaux dans la région.

Enfin, le RCEP constitue une réussite diplomatique, notamment de l’ASEAN, qui parvient à réunir au sein d’un même accord les principaux pays d’Asie, malgré des tensions politiques encore multiples et vivaces dans la région (rivalité entre le Japon et la Chine, conflits sur la mémoire entre le Japon et la Corée, tensions entre la Chine et plusieurs pays de l’ASEAN autour de la mer de Chine du Sud...), qui avaient jusque-là obstrué le renforcement de l’intégration commerciale.

Pour autant, la signature du RCEP n’est pas synonyme d’apaisement des rivalités politiques en Asie-Pacifique, comme l’illustre notamment les sanctions commerciales prises par la Chine à l’encontre de l’Australie en 2020 simultanément à la signature du RCEP. Le RCEP ne semble pas non plus augurer d’un rapprochement entre ses membres au-delà du plan commercial : les rivalités géopolitiques entre le Japon et la Chine demeurent par exemple vives, dans un contexte où la nouvelle administration Biden vient de réactiver la coopération en matière de sécurité dite « Quad » composée des Etats-Unis, du Japon, de l’Australie et de l’Inde, avec notamment pour but de contrebalancer le poids stratégique de la Chine dans la région. Ainsi, la signature de cet accord régional ne peut échapper au questionnement de la pérennité de cette dissociation entre relations économiques et relations politiques des pays asiatiques avec la Chine, et dans quelle mesure ces relations commerciales resteront épargnées par d’éventuelles tensions politiques entre la Chine et ses voisins asiatiques.

Rédigé par

Léo Barincou

Analyste Macro-économique

Le 12 avril 2021

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris.

Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties.

Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance.

Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et ana- lyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs de droits associés à ces données.

L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.