Chine : Ralentissement confirmé

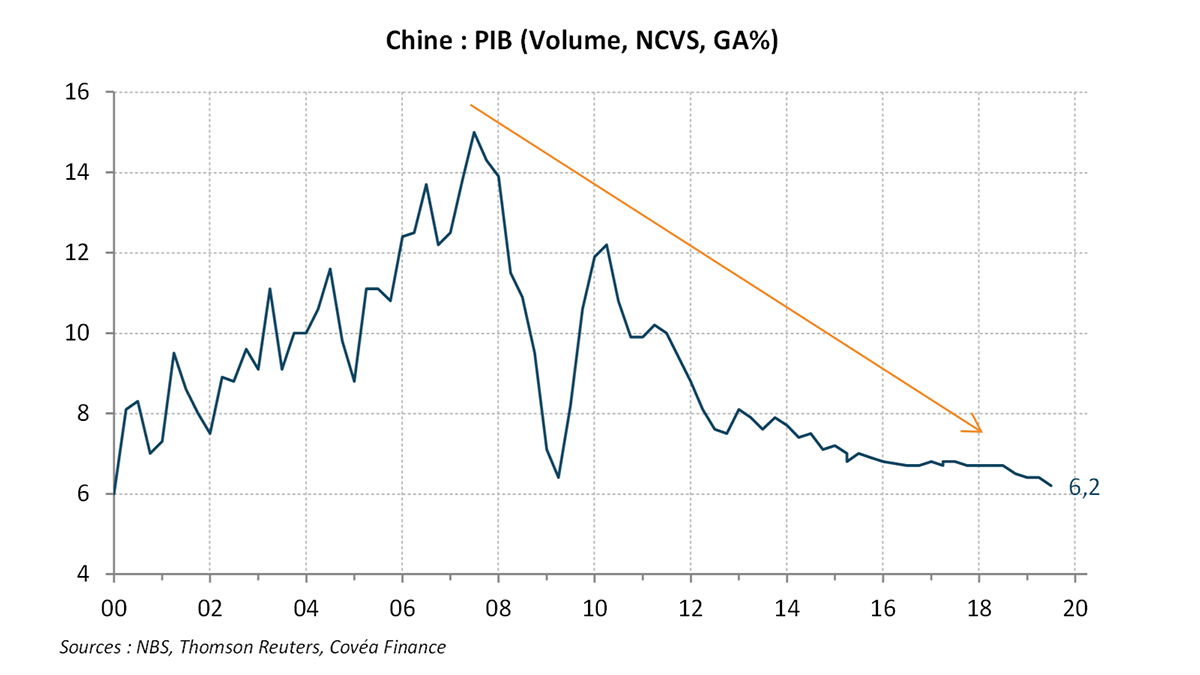

Les données de mi-année (si l’on en croit les statistiques officielles chinoises) attestent du tassement conjoncturel de l’activité à 6,2% en rythme annuel au T2 2019 (contre 6,4% au T1 2019) en lien avec le ralentissement du commerce mondial et le conflit commercial avec les Etats-Unis.

Malgré des signes positifs (ventes de détail, production industrielle), leur amélioration reste fragile et à confirmer du fait d’éléments exceptionnels. A ce titre, l’accélération des nouveaux flux de financement par la PBOC confirme le besoin de soutiens plus durables pour stabiliser la croissance, la faiblesse de la demande intérieure ne compensant pas encore la dégradation de la demande extérieure. En outre, avec les tensions commerciales prégnantes et dans l’attente des effets à venir des mesures de relance du gouvernement, la Chine accélère le processus de libéralisation financière. Cette plus grande ouverture financière souligne la difficulté des autorités à gérer le ralentissement conjoncturel actuel. Enfin, de nouveaux assouplissements monétaires sont attendus afin d’absorber le choc extérieur en cours. Dans un contexte d’incertitudes globales et d’endettement excessif, il convient de conserver une grande vigilance vis-à-vis de l’économie chinoise.

« Face au choc externe en cours, l’activité chinoise poursuit son ajustement conjoncturel, dans un contexte de ralentissement structurel de la croissance »

Ralentissement confirmé de l'activité

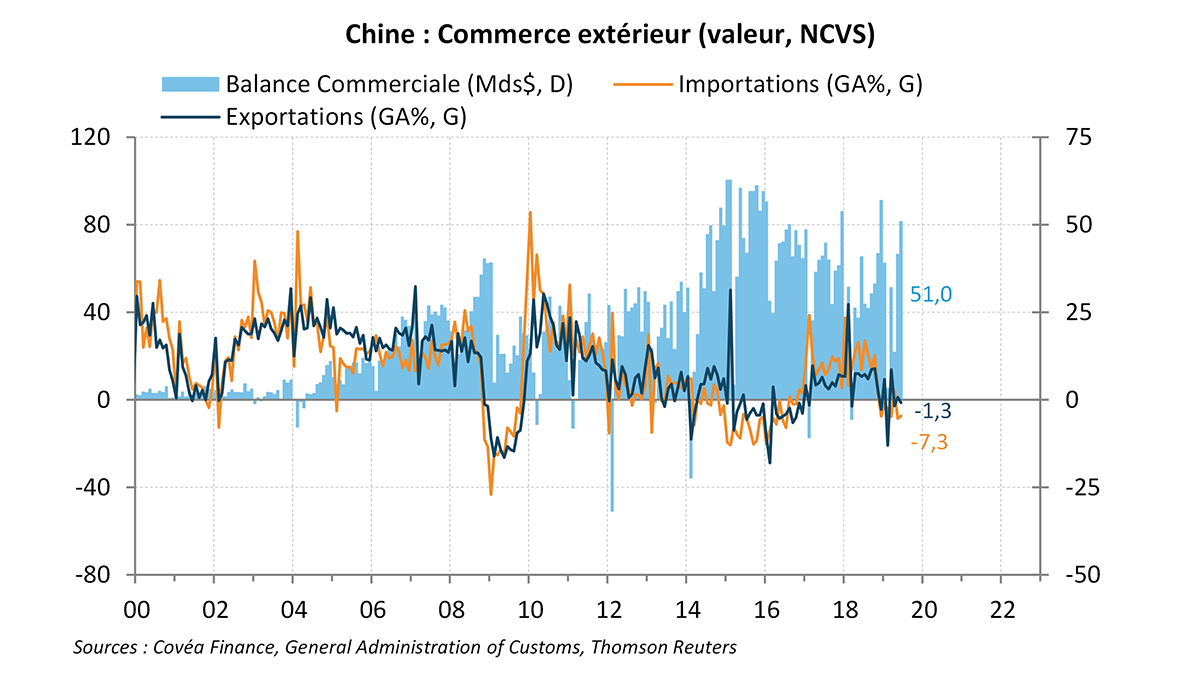

La Chine fait face à un double ralentissement, à la fois structurel, avec le passage d’une croissance de 14,2% en glissement annuel (GA) en 2007 à 6,4% en 2018, et un tassement conjoncturel, actuellement illustré par le ralentissement mondial, les tensions commerciales et une réorientation de la chaine de production. Les exportations témoignent du phénomène avec une détérioration à -1,3% en juin (1,1% en mai) et le rebond marqué vers les pays de l’ASEAN à 12,7% (3,5% en mai). En parallèle, les importations poursuivent leur forte contraction à -7,3% en juin (8,5% en mai), révélant la faiblesse de la demande intérieure. Alors qu’une trêve a été convenue lors du G20 à Osaka, les négociations avec les Etats-Unis sont en cours et aucun accord n’aura été trouvé suffisamment tôt pour éviter les dommages sur l’activité. Ainsi, après une stabilisation à 6,4% au T1 2019, l’activité ralentit à 6,2% au T2. Avec la faiblesse de la demande externe, la croissance devrait s’avérer plus limitée au S2 2019, même si in fine elle restera en ligne avec la prévision ciblée du gouvernement i.e. dans l’intervalle 6,0%/6,5% pour 2019.

« La croissance chinoise affectée par le commerce mondial »

Signes naissants de stabilisation de la demande intérieure

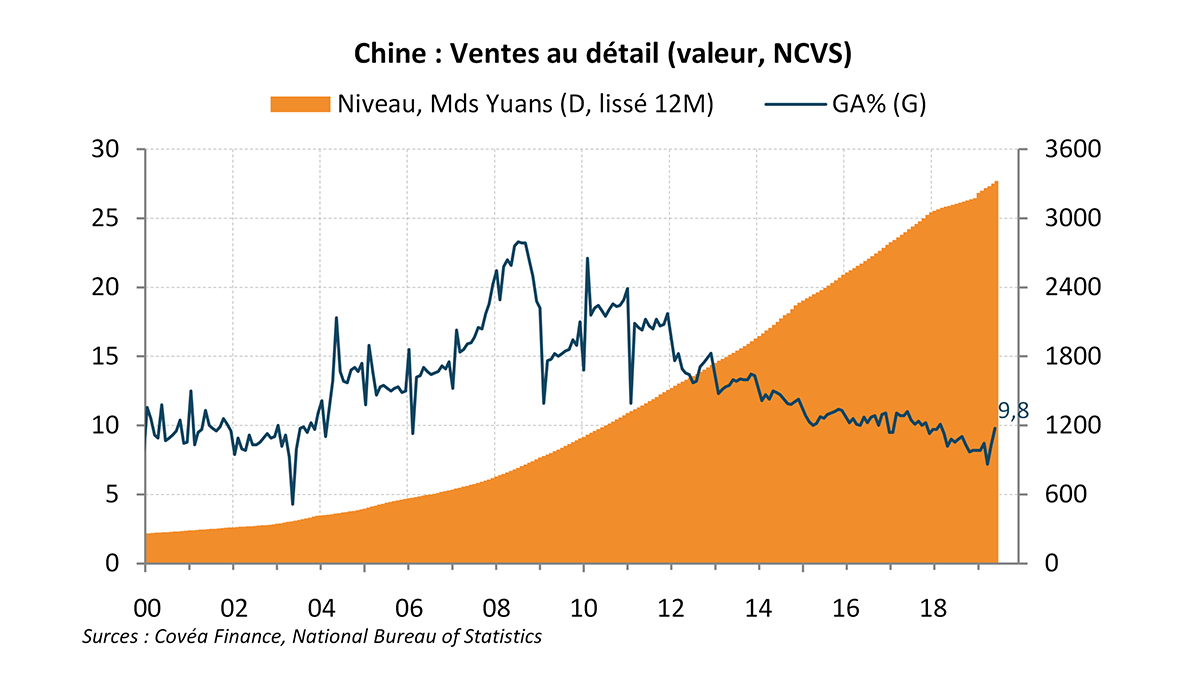

Malgré le ralentissement de l’activité, des premiers signes de stabilisation apparaissent. Les ventes au détail bondissent de 9,8% (GA) en juin (8,6% en mai et 7,2% en avril) en relation avec la relance budgétaire d'un montant de 291 Mds$ (soit 2,2% du PIB). La bonne tenue de la consommation des ménages a aussi bénéficié des rabais dans le secteur automobile avec les normes anti-pollution (entrées en vigueur au 1er juillet 2019). La production industrielle s’affiche également en nette hausse à 6,3% en juin (5,0% en mai). Toutefois, comme l’illustrent les PMI manufacturiers (NBS et Caixin) moribonds à 49,4 en juin (50,2 en Mai), ces données restent volatiles et probablement temporaires dans la mesure où elles profitent d’éléments exceptionnels. Par ailleurs, l’investissement progresse de 6,3% (4,4% en mai) en lien avec la hausse des nouveaux flux de financement. Malgré le momentum plus favorable des récents indicateurs et le soutien des autorités pour stimuler la demande intérieure, le commerce extérieur devrait continuer à peser sur la dynamique de croissance à court terme. Concernant l’inflation, les prix à la consommation se sont stabilisés à 2,7% en juin et restent globalement contenus. En revanche, les prix à la production à 0% en juin (0,6% en mai) tombent à leur plus bas niveau depuis 3 ans, soulignant la timide demande intérieure et la baisse des prix des matières premières.

« Le rétablissement des indicateurs d’activité reste à confirmer »

Relâchement des flux de financement

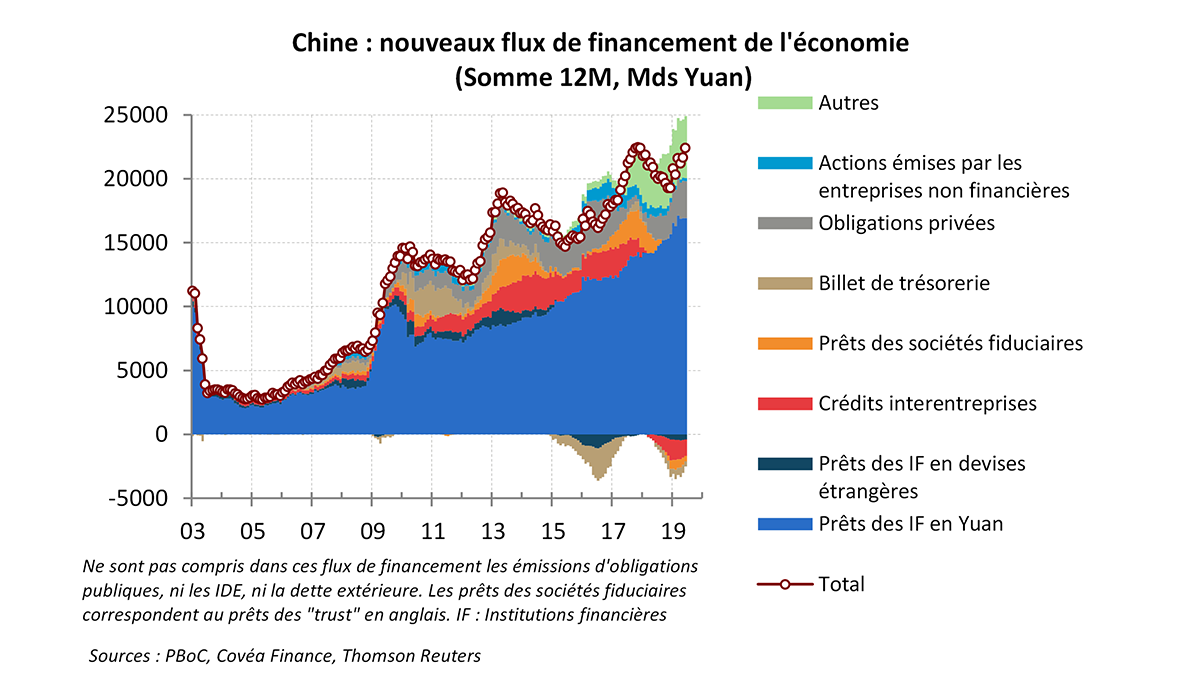

La PBOC a augmenté sensiblement les nouveaux flux de financement à 2260 Mds CNY en juin (1,4 en mai), notamment les émissions d’obligations des gouvernements locaux à 358 Mds CNY (contre 125 en mai) pour stimuler les projets d’infrastructures et l’activité intérieure. Dans le contexte d’incertitudes commerciales prégnantes avec les Etats-Unis et dans l’attente des effets à venir des mesures de soutien du gouvernement, de nouveaux assouplissements monétaires sont également attendus, via a minima une baisse du ratio des réserves obligatoires et potentiellement des réductions de taux d’intérêt. Simultanément, la Chine accélère le processus de libéralisation financière avec l’avancement à 2020 (contre 2021 initialement) de l’ouverture des marchés financiers avec une série de mesures, dont la levée des restrictions aux investisseurs étrangers pour les banques, assurances, sociétés de courtage en valeurs mobilières et agences de notations. Cette volonté d’attirer les investissements directs étrangers par le développement de son marché financier intérieur devrait favoriser à terme l’internationalisation du Yuan et son intégration aux marchés financiers internationaux. Mais, dans un contexte d’endettement excessif, il s’agit surtout d’un moyen d’intervention supplémentaire révélant les difficultés des autorités dans la gestion conjoncturelle pour absorber le choc externe en cours.

« Hausse marquée des flux de financement, notamment les émissions obligataires des gouvernements locaux »

Rédigé par

Arnaud Latinier

Analyste économique

Le 30 juillet 2019

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.