Focus - Le spatial

Temps de lecture : min

Dans le cadre de nos perspectives économiques et financières de novembre, portant sur la question des enjeux de souveraineté, 3 secteurs au travers desquels la quête de souveraineté des États s’exprimait spécifiquement ont été identifiés lors de nos travaux, à savoir l’intelligence artificielle (IA) agentique, le spatial et le nucléaire. Pour ce troisième et dernier focus, direction les étoiles et le secteur du spatial.

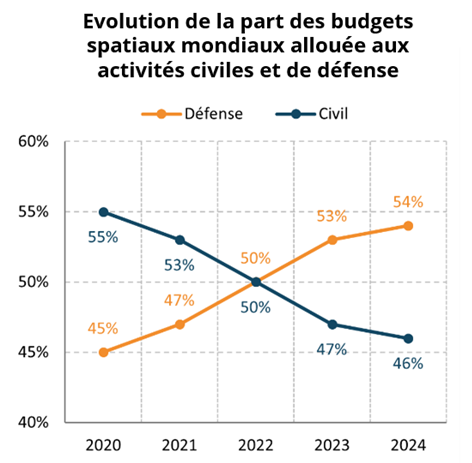

La maîtrise des communications par satellite est un enjeu majeur dans l’environnement géopolitique actuel (sécurité, pilotage des drones). Alors que depuis le début des années 90, les programmes civils représentaient toujours la majorité des budgets, en 2023 la part allouée à la défense est devenue majoritaire.

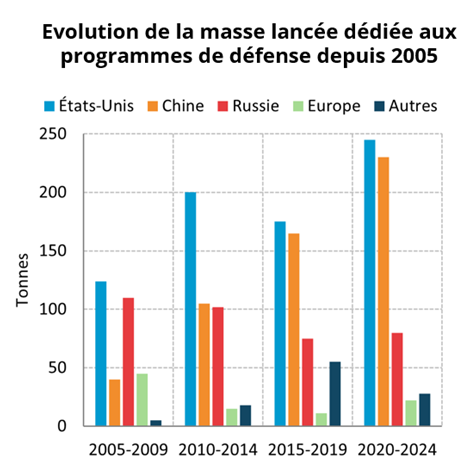

Le nombre de satellites lancés pour des clients du secteur de la défense a été multiplié par 3,7x en 5 ans. En 2020, 46 satellites étaient lancés dans ce but contre 173 en 2024. En termes de masse envoyée dans l’Espace, c’est à peu de chose près une multiplication par 2 entre la période 2005-2009 et 2020-2024. Deux pays tirent leur épingle du jeu, les États-Unis (x2) et la Chine (x6).

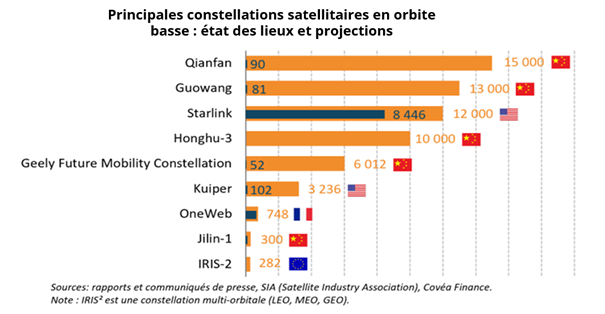

Les États-Unis dominent le secteur avec Starlink, société privée appartenant à Elon Musk, la constellation la plus avancée, déjà massivement déployée et offrant des services commerciaux à grande échelle. La Chine de son côté développe plusieurs mégaconstellations (Guowang, Qianfan, Honghu-3) avec une forte composante commerciale et des objectifs de souveraineté technologique et numérique.

Eutelsat OneWeb constitue la seule alternative viable à Starlink aujourd’hui, avec une constellation opérationnelle en orbite basse et une stratégie « B2B ». IRIS, programme européen en cours, vise à garantir la souveraineté numérique de l’UE d’ici 2030, via des services sécurisés pour les États et les infrastructures critiques.

L’économie du spatial s’est considérablement transformée sur les dernières années pour s’adapter aux nouveaux usages. Face à cette transformation, les entreprises doivent s’adapter.

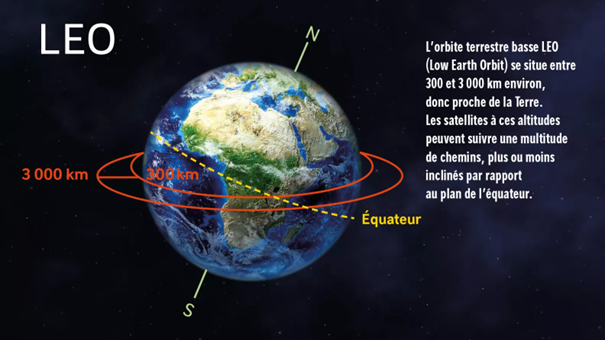

L’industrie spatiale se concentre aujourd’hui sur l’orbite basse (LEO) davantage que sur l’orbite géostationnaire (GEO), surtout à des fins commerciales. Le nombre de satellites, plus petits, lancés chaque année a été multiplié par plus de 6x depuis 2020. Cela reflète la transformation du secteur et la dynamique récente autour des constellations. Avec l’accélération des lancements en orbite basse, la typologie des satellites utilisés change. Quand en orbite GEO la quasi-totalité des lancements des 20 dernières années concernent des satellites lourds, de plus d’une tonne, en orbite basse on parle de satellites plus petits. Certains pèsent même moins de 10kg.

Source : CNES

Le nombre de lancements réalisés depuis 5 ans continue de progresser, surtout à destination de l’orbite basse : +20% (219) en 2024 alors que ceux à destination de l’orbite géostationnaire sont restés stables par rapport à 2023 (24).

Plus de la moitié des lancements réalisés l’ont été par les États-Unis (154 dont 90 par SpaceX pour Starlink). L’Europe est pénalisée par la transition ratée entre Ariane 5 et Ariane 6. Cette dynamique favorise l’émergence de nouveaux acteurs sur la chaîne de valeur des lanceurs, avec également la création de nouvelles aires de lancement.

L’augmentation des besoins de mobilité et de connexion directe aux terminaux créé de nouveaux besoins de connexion fibre optique pour les stations au sol, une densification du réseau pour ces stations et un développement du partage des capacités et de la connectivité. Le développement des services liés aux données et des nouveaux services en orbite accélère la transformation du secteur.

A tous les niveaux de la chaîne de valeur, de nouveaux acteurs apparaissent ou se développent. En amont surtout, les États cherchent à assurer leur indépendance en matière de fabrication de satellites et de capacité de lancement. Les nouveaux services autour du retrait des débris spatiaux, des opérations de maintenance en orbite, des infrastructures spatiales jusqu’au tourisme se développent également. Les acteurs historiques poursuivent leur adaptation à l’image du rapprochement des activités spatiales d’Airbus, de Leonardo et de Thales annoncé en octobre. Un objectif clair affiché par les 3 entreprises : « renforcer l’autonomie de l’Europe dans le secteur stratégique du spatial »

Autant de défis qui entraîne le développement d’un tout nouvel écosystème spatial illustrant la recherche de souveraineté des États.

Achevé de rédiger le 20 novembre 2025