Suivi des Perspectives Économiques et Financières

Retrouvez notre analyse des marchés de la semaine du 7 octobre 2019

Le marché du crédit européen

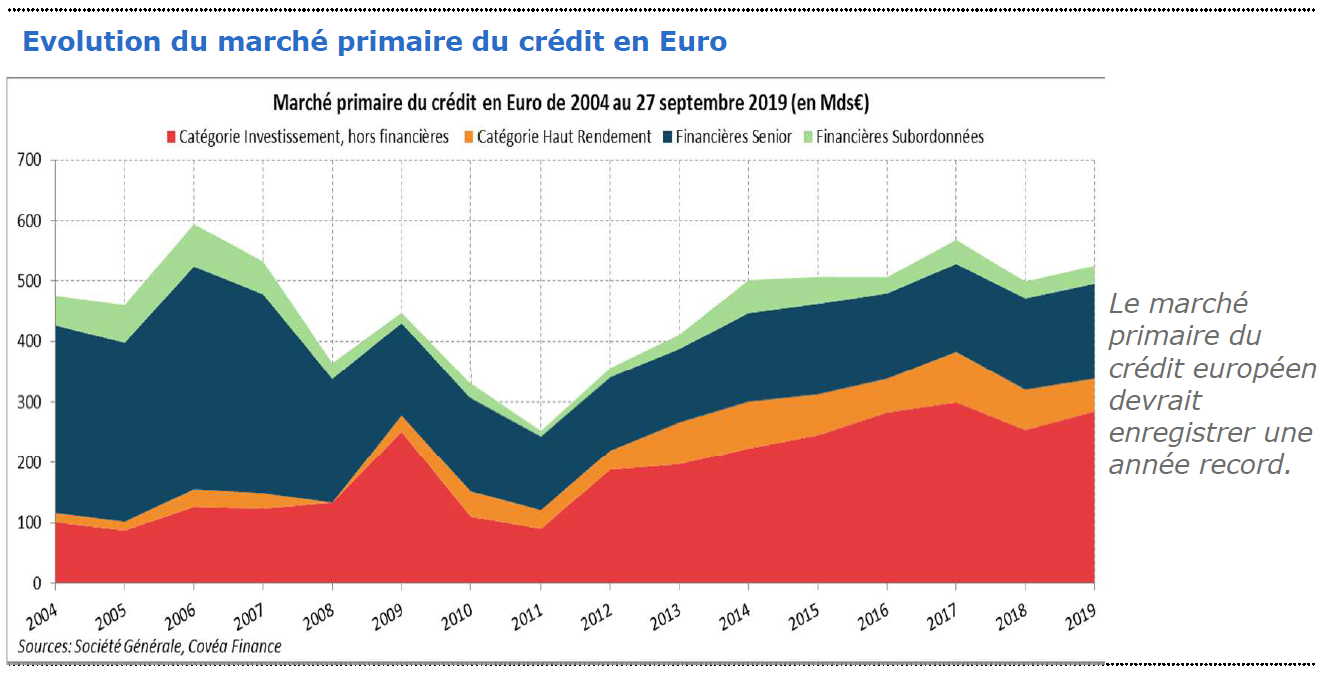

Le marché primaire du crédit européen devrait enregistrer une année record. Après un mois de septembre exceptionnel, l’année 2019 affichera des volumes d’émissions jamais vus. Sur les différents segments (émetteurs non-financiers de la catégorie investissement, émetteurs haut rendement, émetteurs financiers de dettes senior et subordonnées) ils dépasseront les 600Mds€, une première depuis 2006. Il faut noter qu’alors les émissions financières étaient les premières contributrices. A présent, dans un contexte où les banques enregistrent une augmentation des dépôts et des sources de financement attractives auprès de la BCE (TLTRO), le recours au marché a diminué et ce sont les émetteurs de la catégorie investissement dont la notation est située entre BBB- et AAA, qui tirent les volumes d’émissions. Sur cette catégorie, les montants émis cette année dépasseront les 300 Mds€ et effaceront le record atteint en 2017.

L’explication de cette activité des émetteurs tient dans les conditions de financement attractives pour les entreprises. Nous vivons la conjonction de taux souverains sur des niveaux extrêmement bas et de primes de risque sur des niveaux historiquement faibles. Face à cette offre, la demande est pour l’instant au rendez-vous. En témoigne les carnets d’ordre qui excèdent fortement les montants finalement émis. Autre acheteur, la BCE qui détient environ 20% du gisement de dettes privées non financières et qui reprendra ses investissements en novembre pour 3 à 5 Mds€ par mois. Par secteur, ce sont les émetteurs industriels qui sont les plus actifs avec près de 45% des volumes, devant les émetteurs télécom (20%), automobiles (20%) et les services aux collectivités (15%). Un facteur explicatif de cette augmentation des volumes réside aussi dans le retour des émetteurs américains, qui avaient déserté l’Europe l’an dernier, dans un contexte d’incitation fiscale à rapatrier leurs capitaux aux Etats-Unis. Ils ont les plus présents cette année avec 22% des volumes d’émissions devant les émetteurs allemands (20%) et français (18%). On note enfin que la tendance est au rallongement des émissions, un quart d’entre elles cette année sont à plus de 10 ans et près de 60% des émissions sont réalisées par des émetteurs BBB.

L’environnement est donc favorable en 2019 à des volumes d’émissions importants sur fond de poursuite de la désintermédiation. Ces développements renforcent notre vigilance dans le suivi du marché du crédit dont nous sommes éloignés car ils devraient dans un contexte économique moins porteur conduire à un déséquilibre offre demande.

Evolution du marché primaire du crédit en Euro

« Le marché primaire du crédit européen devrait enregistrer une année record. »