Confirmation de la transmission de la crise au Moyen-Orient à l’économie mondiale

Temps de lecture : min

Selon les enquêtes PMI du mois de mai, le choc géopolitique au Moyen-Orient se diffuse désormais aux économies via un triptyque énergie–coûts–incertitudes, faisant simultanément ralentir l’activité et réaccélérer les pressions inflationnistes.

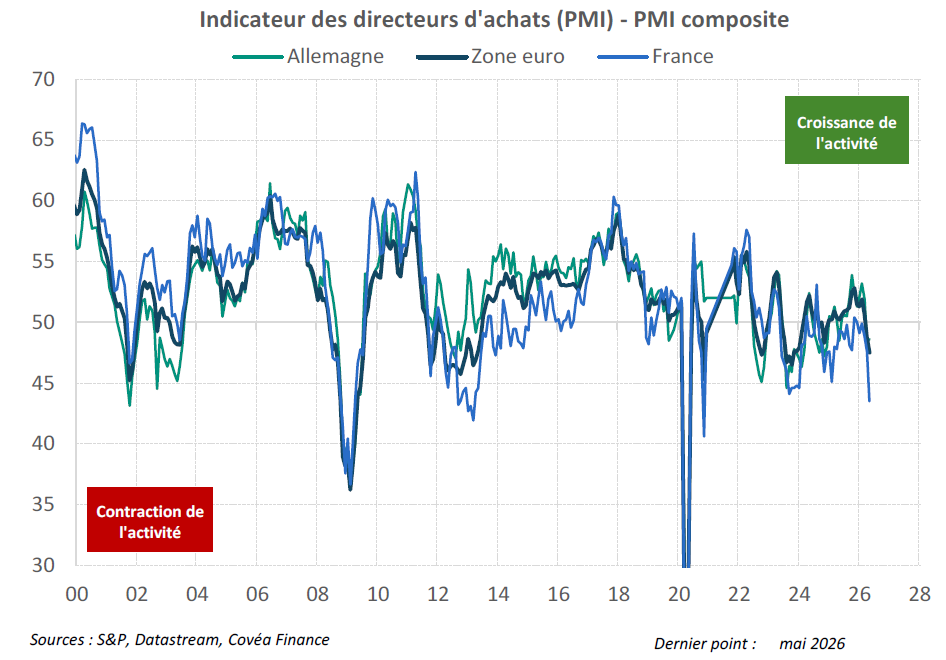

La zone euro bascule plus profondément en contraction (PMI composite à 47,5), sous l’effet d’un décrochage marqué des services, directement affectés par l’érosion du pouvoir d’achat liée à la hausse des prix de l’énergie. Cette dynamique est particulièrement prononcée en France, où l’activité chute (43,5), tandis que l’Allemagne reste en repli plus contenu (48,6). Le Royaume-Uni suit une trajectoire similaire, combinant contraction de l’activité (48,5) et hausse rapide des coûts. À l’inverse, les États-Unis et le Japon conservent une dynamique positive (PMI composite à 51,7 et 51,1 respectivement), mais qui ralentit, tirée par des phénomènes temporaires de constitution de stocks.

Dans toutes les zones, les enquêtes font état d’une accélération des prix des intrants, souvent à des plus hauts de plusieurs années, et d’une remontée des prix de vente, signalant une diffusion de la hausse des prix de l’énergie à d’autres secteurs. Le choc d’offre se matérialise également par des allongements marqués des délais de livraison, liés aux perturbations logistiques et énergétiques.

L’ensemble dessine un régime de croissance affaiblie, où la remontée des prix complexifie l’arbitrage des banques centrales.

Les PMI européens s’enfoncent en zone de contraction...

« … tirés par la forte dégradation du PMI français »

Un choc d’offre global qui fragilise la demande et ravive les tensions inflationnistes

La lecture transversale des enquêtes PMI signale que le conflit au Moyen-Orient agit d’abord comme un choc d’offre, via la hausse des coûts énergétiques et les perturbations des chaînes logistiques, mais se diffuse également à la demande.

Cela est particulièrement visible en zone euro, où l’accélération des prix des intrants atteint un point haut de trois ans et demi, tandis que les délais de livraison sont nettement allongés. La combinaison de ces facteurs traduit des perturbations sur les chaînes d’approvisionnement, amplifiées par les tensions sur les routes maritimes stratégiques, notamment autour du détroit d’Ormuz.

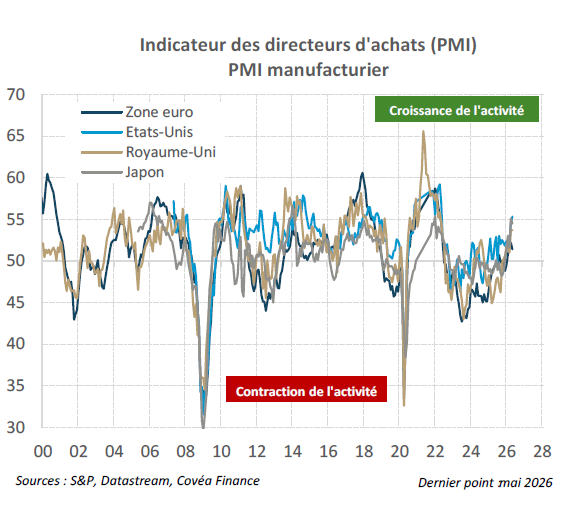

Face au choc, les entreprises commencent à s’adapter. En effet, les enquêtes PMI signalent une hausse des stocks en prévision de nouvelles hausses de prix et d’éventuelles pénuries. Ce phénomène soutient temporairement l’activité manufacturière dans plusieurs économies, notamment aux États-Unis et au Japon, où la sous-composante production demeure bien orientée. Toutefois, les enquêtes suggèrent que ce soutien est transitoire : la progression des nouvelles commandes ralentit, voire se contracte en zone euro.

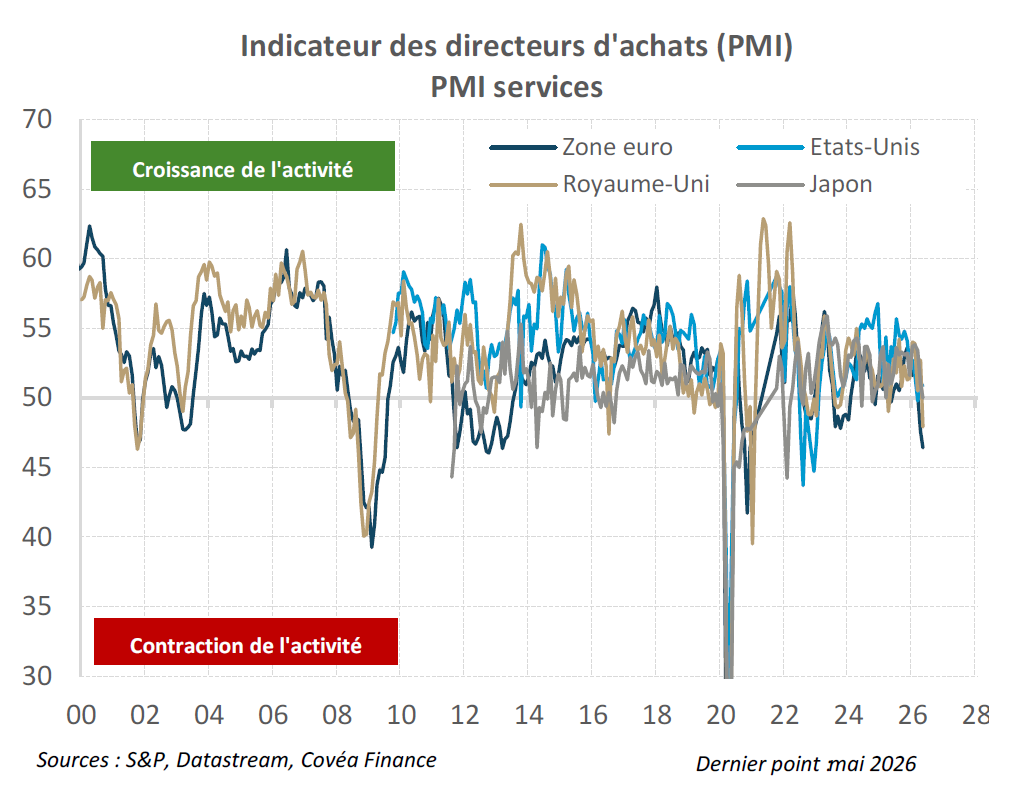

Parallèlement, le choc se transmet de manière différenciée aux économies. La zone euro apparaît particulièrement vulnérable, avec une forte contraction de l'activité en mai, portée par les services. Ces derniers subissent directement la perte de pouvoir d’achat des ménages liée à la hausse des prix de l’énergie, mais aussi un recul de la demande internationale, en particulier dans les activités liées au tourisme et aux services exportés. La France se distingue par une dégradation importante du PMI services (42,9), pénalisé par une détérioration simultanée de l’activité, des commandes et de la confiance. En Allemagne, le recul de l’activité est moins marqué mais les entreprises sont pénalisées par une forte hausse du coût des intrants. Dans le même temps, la hausse des prix de vente ralentit, ce qui suggère un certain frein à la diffusion de l’inflation, au détriment des marges des entreprises allemandes. Ces dernières pourraient avoir des difficultés à répercuter intégralement la hausse des coûts dans un contexte de demande affaiblie.

Parallèlement, le choc se transmet de manière différenciée aux économies. La zone euro apparaît particulièrement vulnérable, avec une forte contraction de l'activité en mai, portée par les services. Ces derniers subissent directement la perte de pouvoir d’achat des ménages liée à la hausse des prix de l’énergie, mais aussi un recul de la demande internationale, en particulier dans les activités liées au tourisme et aux services exportés. La France se distingue par une dégradation importante du PMI services (42,9), pénalisé par une détérioration simultanée de l’activité, des commandes et de la confiance. En Allemagne, le recul de l’activité est moins marqué mais les entreprises sont pénalisées par une forte hausse du coût des intrants. Dans le même temps, la hausse des prix de vente ralentit, ce qui suggère un certain frein à la diffusion de l’inflation, au détriment des marges des entreprises allemandes. Ces dernières pourraient avoir des difficultés à répercuter intégralement la hausse des coûts dans un contexte de demande affaiblie.

Au Royaume-Uni, la contraction de l’activité s’accompagne d’une dynamique de prix particulièrement tendue, ce qui accentue le risque d’accélération de l’inflation. Aux États-Unis, les PMI demeurent en zone de croissance mais l’activité est freinée par une chute des nouvelles commandes à l’export, notamment dans les services. Par ailleurs, les prix des intrants ont fortement augmenté, à un rythme inédit depuis novembre 2022. Enfin, au Japon, l’enquête signale des hausses de prix records, puisque la croissance des prix de vente a atteint son plus haut niveau en 20 ans. La croissance est en partie soutenue par l’accumulation de stocks, mais des signes de ralentissement, notamment dans les services, apparaissent.

Ainsi, les enquêtes PMI de mai indiquent d’une part, une diffusion du choc d’offre dans les prix, et d’autre part, une dégradation progressive de la demande, visible dans le recul des nouvelles commandes.

Dans ce contexte, les banques centrales se retrouvent confrontées à un environnement plus contraint, alors même que leurs marges de manœuvre étaient déjà limitées avant la crise, comme nous l’évoquons dans nos Perspectives économiques et financières.

Rédigé par

Éloïse GIRARD-DESBOIS

Économiste