"OnDécrypte l'Hebdo" - Coup double pour la Fed ?

Temps de lecture : 12 min

Découvrez l'intégralité de notre suivi des marchés de la semaine - 27 octobre 2025

Lors de sa réunion cette semaine, le FOMC devrait annoncer une nouvelle baisse de ses taux directeurs, la deuxième de l’année après celle intervenue en septembre dernier. Cette décision, anticipée par les marchés, sera peut-être accompagnée d’une autre annonce : celle concernant l’évolution de son bilan.

En effet, les spéculations autour d’une fin prochaine du resserrement quantitatif (QT) se sont intensifiées après une intervention de Jerome Powell le 14 octobre dernier, au cours de laquelle il a laissé entendre que la phase de réduction du bilan pourrait s’achever « dans les mois à venir ». Ces déclarations faites en dehors du cadre habituel des réunions du comité de politique monétaire, ont d’ailleurs surpris les observateurs.

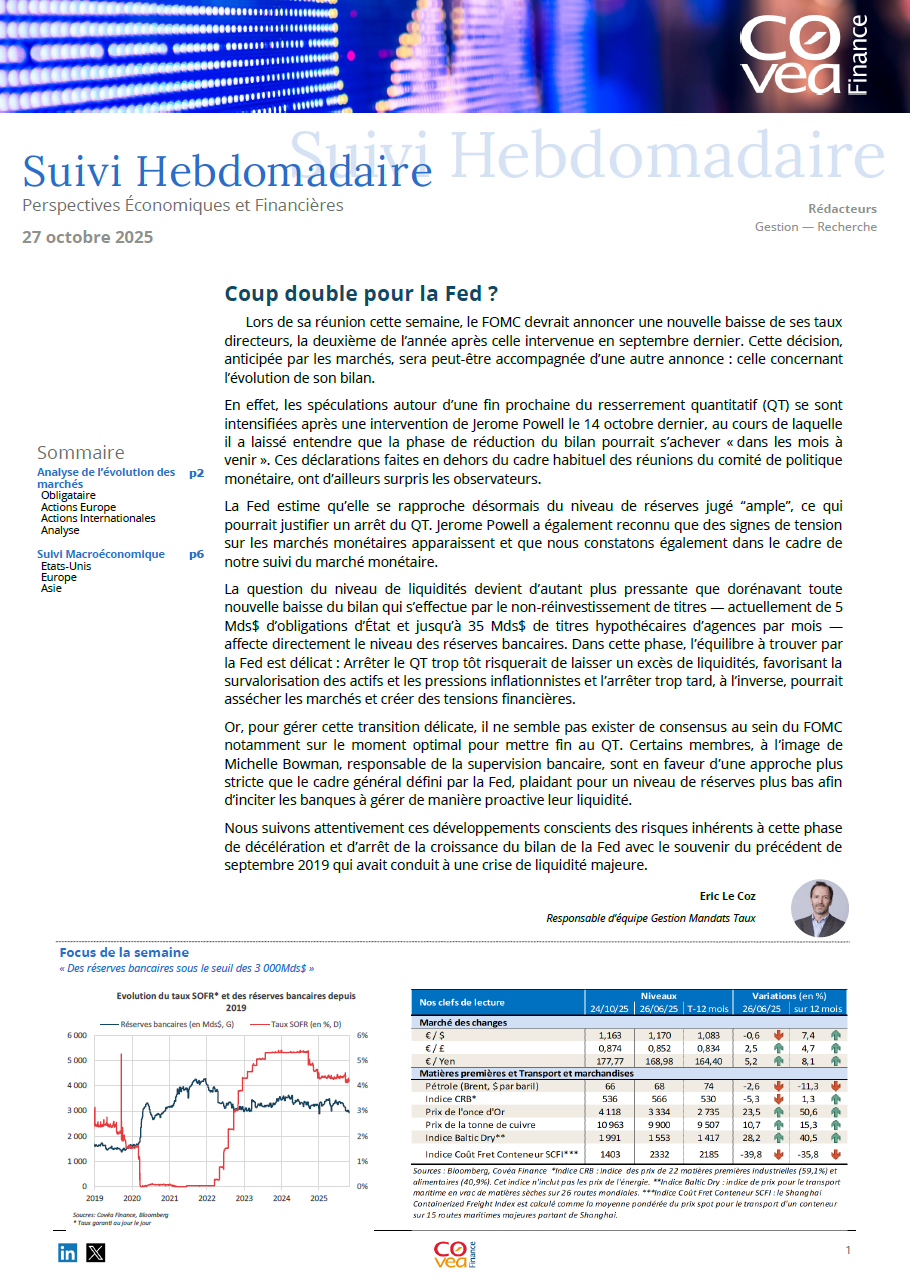

La Fed estime qu’elle se rapproche désormais du niveau de réserves jugé “ample”, ce qui pourrait justifier un arrêt du QT. Jerome Powell a également reconnu que des signes de tension sur les marchés monétaires apparaissent et que nous constatons également dans le cadre de notre suivi du marché monétaire.

La question du niveau de liquidités devient d’autant plus pressante que dorénavant toute nouvelle baisse du bilan qui s’effectue par le non-réinvestissement de titres — actuellement de 5 Mds$ d’obligations d’État et jusqu’à 35 Mds$ de titres hypothécaires d’agences par mois — affecte directement le niveau des réserves bancaires. Dans cette phase, l’équilibre à trouver par la Fed est délicat : Arrêter le QT trop tôt risquerait de laisser un excès de liquidités, favorisant la survalorisation des actifs et les pressions inflationnistes et l’arrêter trop tard, à l’inverse, pourrait assécher les marchés et créer des tensions financières.

Or, pour gérer cette transition délicate, il ne semble pas exister de consensus au sein du FOMC notamment sur le moment optimal pour mettre fin au QT. Certains membres, à l’image de Michelle Bowman, responsable de la supervision bancaire, sont en faveur d’une approche plus stricte que le cadre général défini par la Fed, plaidant pour un niveau de réserves plus bas afin d’inciter les banques à gérer de manière proactive leur liquidité.

Nous suivons attentivement ces développements conscients des risques inhérents à cette phase de décélération et d’arrêt de la croissance du bilan de la Fed avec le souvenir du précédent de septembre 2019 qui avait conduit à une crise de liquidité majeure.

Rédigé par

Eric LE COZ

Responsable de la gestion Mandats Taux

Sommaire

Analyse de l’évolution des marchés :

- Obligataire par Nicolas VIENNE

- Actions Europe par Arthur POMIER

- Actions Internationales par Sophie PONS DUBLANC

- Le regard de l'analyste par Victor LABATE

Analyse Suivi Macroéconomique :

- États-Unis par Eloïse GIRARD-DESBOIS & Louis MARTIN

- Europe par Eloïse GIRARD-DESBOIS & Jean-Louis MOURIER

- Asie par Jean-Louis MOURIER & Louis MARTIN