"Le regard de l’analyste" - Le plan RePowerEU à l'épreuve

Temps de lecture : min

L'Union européenne tiendra-t-elle ses objectifs énergétiques ?

Des objectifs ambitieux...

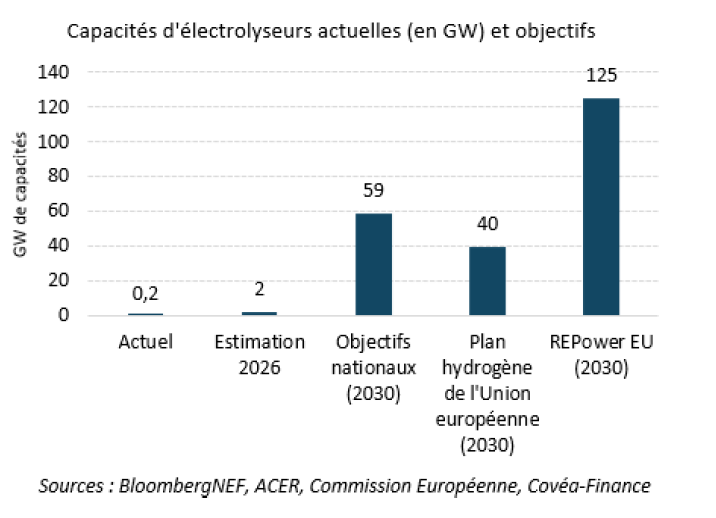

L'Union européenne a pour ambition de faire de l'hydrogène renouvelable un pilier de sa transition énergétique. En 2020, le Plan hydrogène présenté par l'Union européenne communiquait sur des objectifs de déploiement de 4GW de capacités d’électrolyseurs d’ici à 2024 et 40GW d’ici à 2030.

Le plan REPowerEU, établi en 2022, visant notamment à réduire la dépendance de l’UE au gaz russe, a clairement réhaussé les objectifs sur l’hydrogène. Il prévoit ainsi de produire 10 millions de tonnes (Mt) d'hydrogène renouvelable (nécessitant 125GW1 de capacités d’électrolyse) et d’en importer le même montant d'ici à 2030. À plus long terme, l'hydrogène devrait représenter environ 10% de la consommation énergétique européenne, décarbonant ainsi des secteurs clés comme l'industrie et les transports.

Pour donner une idée de l'ampleur de cet objectif, l'UE qui a consommé 7,2 Mt d'hydrogène en 2023, dont 99,7% d’origine fossiles, notamment par vaporeformage du méthane et dénommé hydrogène « gris », vise à produire et importer d'ici à 2030 près de trois fois ce volume en hydrogène « vert ».

Si aujourd‘hui, la consommation d’hydrogène résulte des activités de raffinage de pétrole (≈60%) et de la production d’ammoniac (≈25%), une grande partie de la demande incrémentale d’hydrogène d’ici à 2030 devrait provenir de la décarbonation d’industries polluantes, du secteur des transport ou encore à destination du stockage. Parallèlement, la substitution d’hydrogène produit à base d’énergie fossiles par des sources renouvelables constituera le solde de cette demande.

...confrontés à de nombreux obstacles

Cependant, les nouvelles applications de l'hydrogène, dans la métallurgie ou les transports, sont confrontées à de nombreux obstacles.

Elles souffrent d’un coût de production plus coûteux que celui de l’hydrogène actuellement produit : l’hydrogène fossile issu du vaporeformage affiche un prix de revient de 1,5 à 2€/kg, à comparer aux technologies de production d’hydrogène « vert » les plus matures (PEM & Alcalin) qui sont 3 à 4x supérieurs (autour de 7€/kg)2. Ce surcoût est attribuable au coût de l'électrolyseur et à celui de l’électricité.

Il faut actuellement plus de 50kwh d’électricité pour produire un kg d’hydrogène « vert », soit environ 3,5€ d’électricité aux prix actuels de 70€ le MWh. Ce coût « électrique » représente à lui seul, soit 1,5 à 2x plus que l’ensemble du prix de production de l’hydrogène « gris ».

Une autre barrière à l’adoption d’hydrogène renouvelable est la quantité d’électricité renouvelable nécessaire à sa production. L'objectif REPowerEU de 10 millions de tonnes de production d'hydrogène « vert » nécessiterait 500TWh de production d'électricité supplémentaire - soit 18,5 % de la production totale d'électricité de l'UE en 2023 (ou 41% de l’électricité renouvelable).

Pour produire ces 10Mt d’hydrogène « vert », cela nécessitera 125GW de capacité d'électrolyse. En 2023, l’UE dispose d’uniquement 216MW de capacité installée, soit 0,16% de l’objectif fixé. Sachant que 1,8GW sont actuellement en construction selon l’ACER, cela amènerait les capacités d’électrolyseurs à 2GW en 2026, toujours bien loin des 125GW nécessaires d’ici à 2030. Même en prenant en compte les annonces d’environ 60 GW de capacités supplémentaires qui devraient entrer en service au cours de la décennie (dont seulement 0,5GW ont passé la décision finale d'investissement), l’objectif ne serait pas atteint.

Quels leviers pour tenir la trajectoire ?

Les économies d'échelle induites par l'augmentation de la production d'électrolyseurs, combinées aux avancées technologiques et à la baisse anticipée des coûts de l'électricité renouvelable, devraient permettre une diminution substantielle du coût de production de l'hydrogène « vert ». Plusieurs études prévoient une réduction de 50% d'ici la fin de la décennie.

Des incitations publiques sont nécessaires pour développer ces nouveaux usages, au détriment des solutions traditionnelles, le temps de l’ajustement de l’écart de production.

Un état des lieux qui soulève de nombreuses questions

La capacité des États à financer la transition énergétique et la réindustrialisation, dans un contexte d'endettement croissant, est au cœur de nos analyses dans le cadre de nos Perspectives Économiques et Financières.

En 2023, le constat est clair : l'UE n’a pas réalisé de progrès significatifs dans le déploiement du marché de l'hydrogène bas carbone. Une très forte accélération est nécessaire pour atteindre les objectifs fixés. Au vu des progrès réalisés à ce jour et des obstacles persistants, il est peu réaliste de penser que l'UE parviendra à atteindre ses objectifs de production d'hydrogène bas carbone pour 2030.

1 Source : Bloomberg NEF

2 Source : ACER « European hydrogen markets », 2024

Rédigé par

Henry MILLER

Analyste financier et extra financier