Focus - Le Nucléaire

Temps de lecture : min

Dans le cadre de nos perspectives économiques et financières de novembre, portant sur la question des enjeux de souveraineté, 3 secteurs au travers desquels la quête de souveraineté des Etats s’expriment spécifiquement ont été identifiés lors de nos travaux, à savoir l’intelligence artificielle (IA) agentique, le spatial et le nucléaire. Pour ce premier focus, plein phare sur le secteur du nucléaire.

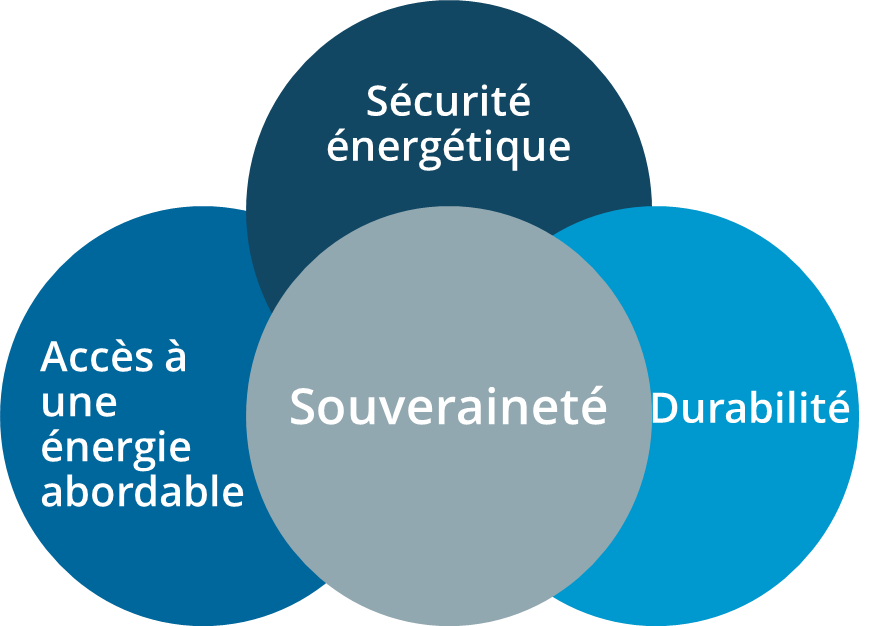

Le contexte mondial actuel, complexe et fracturé, oblige à diversifier les sources d'énergie afin de réduire les vulnérabilités, comme l'a illustré la crise énergétique européenne de 2022. Assurer la stabilité et la sécurité d’approvisionnement en électricité à l’heure du déploiement de l’intelligence artificielle particulièrement énergivore est plus que jamais un enjeu de souveraineté.

Le contexte mondial actuel, complexe et fracturé, oblige à diversifier les sources d'énergie afin de réduire les vulnérabilités, comme l'a illustré la crise énergétique européenne de 2022. Assurer la stabilité et la sécurité d’approvisionnement en électricité à l’heure du déploiement de l’intelligence artificielle particulièrement énergivore est plus que jamais un enjeu de souveraineté.

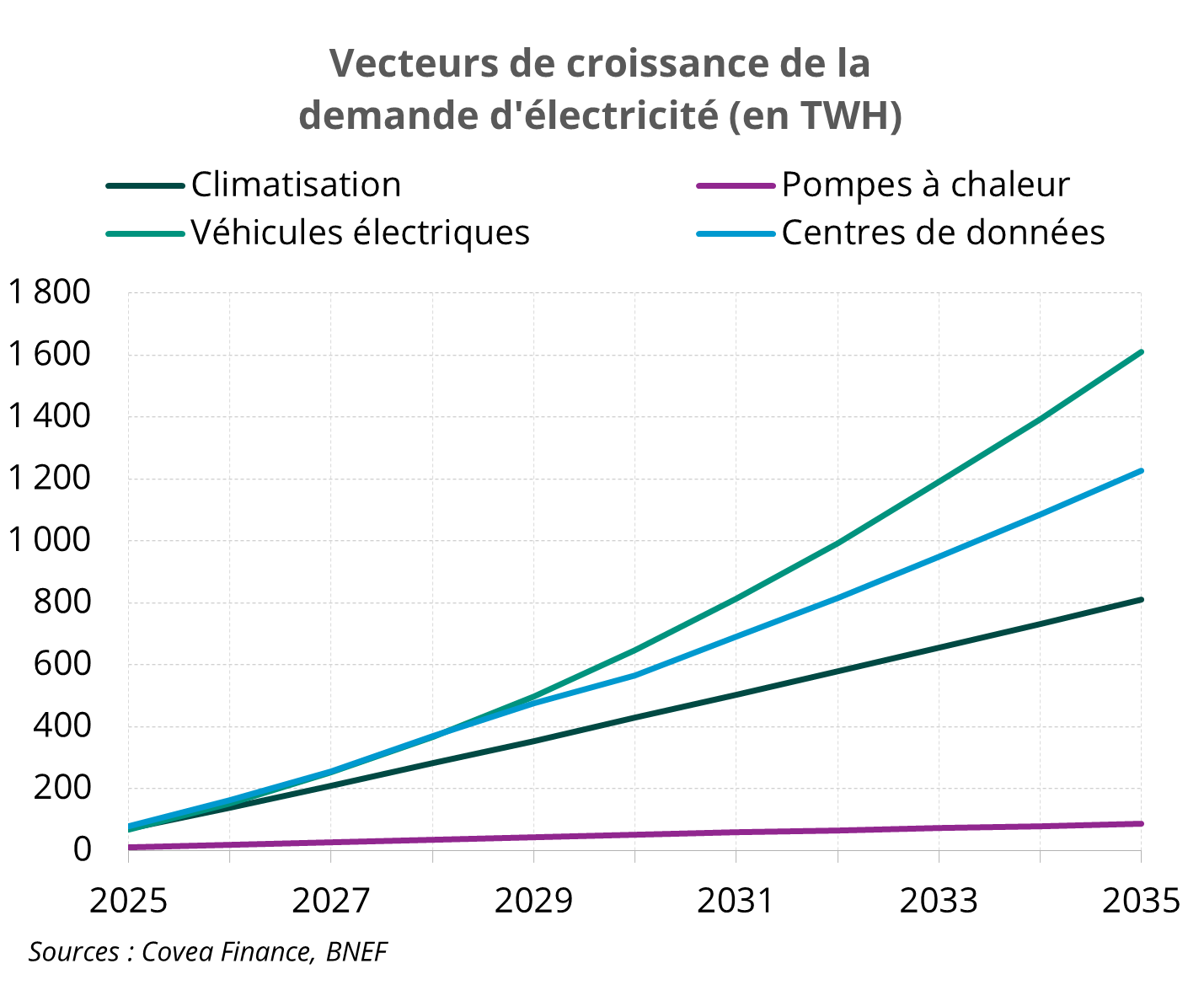

Selon l’Agence internationale de l’énergie (AIE), la consommation mondiale d’électricité a progressé de +4,4 % en 2024 et devrait encore croître de +3,3 % en 2025 et +3,7 % en 2026, tirée par : l'électrification croissante (transports, industrie), le besoin accru en énergie découlant de la réindustrialisation des économies, l’émergence de nouvelles technologies énergivores et les infrastructures numériques. En 2024, les centres de données ont consommé 1,5% de l’électricité mondiale et leur consommation devrait atteindre 3% de la demande mondiale d’ici 2030. Ces nouveaux besoins requièrent une énergie continue, fiable et de préférence décarbonée.

L’énergie nucléaire génère une production d’électricité non intermittente, pilotable dans une certaine mesure, qui peut être déployée à grande échelle et pour laquelle il est possible constituer des stocks d’uranium. Contrairement aux énergies renouvelables, elle est indépendante de la chaîne de valeur des terres rares. Elle redevient centrale dans les stratégies énergétiques des États, en apportant sécurité énergétique, compétitivité industrielle et souveraineté technologique.

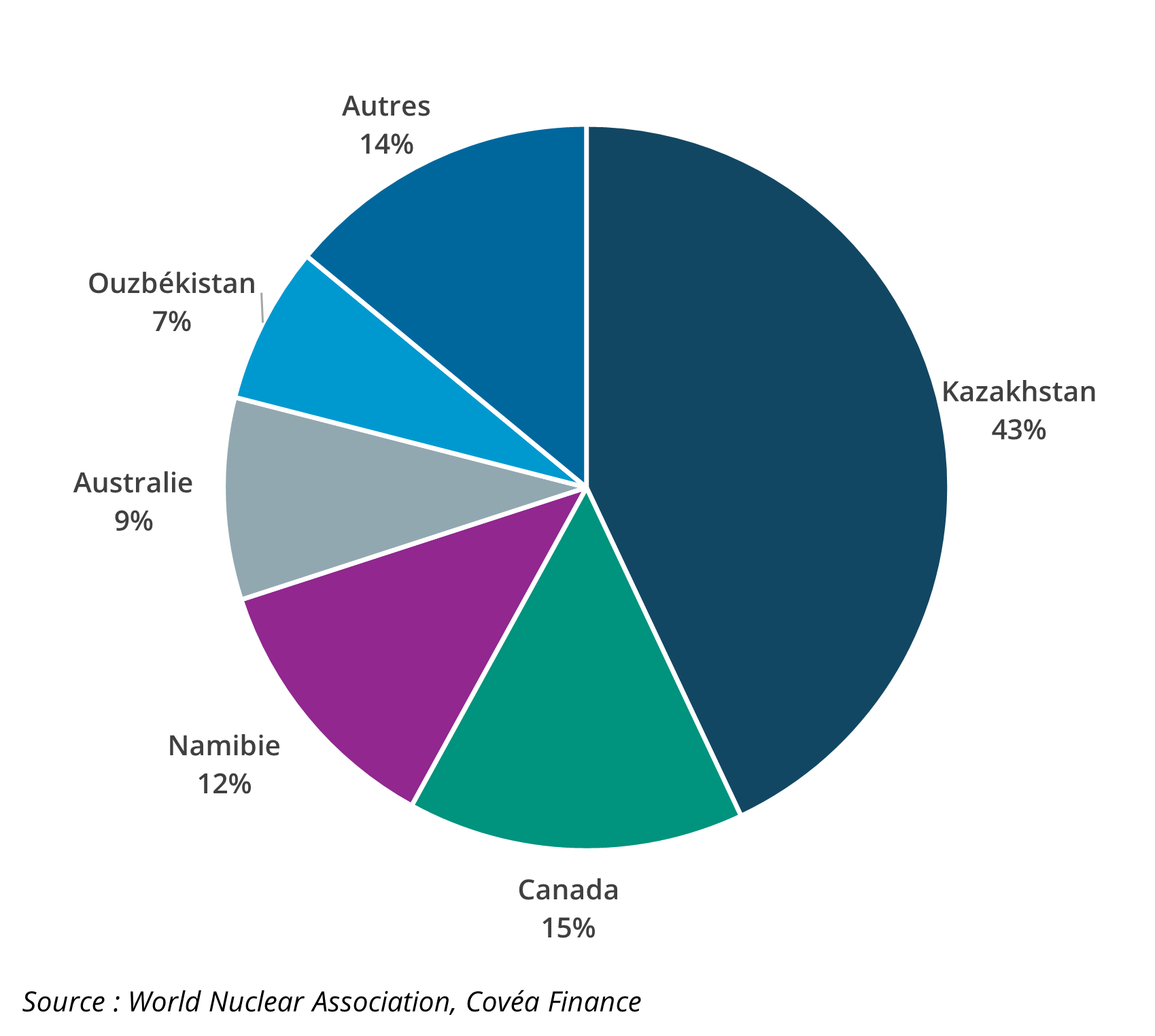

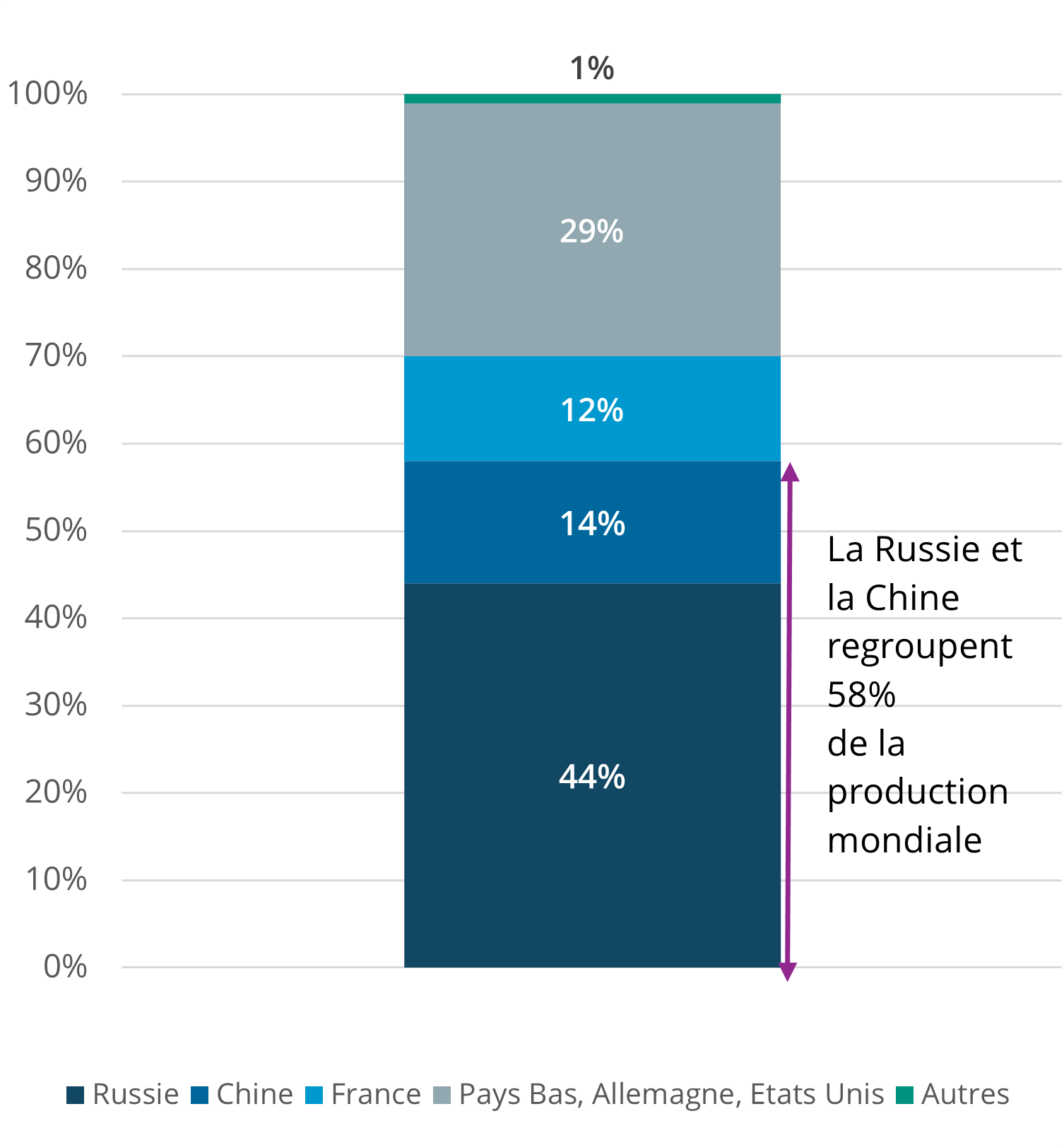

Toutefois, le redéploiement occidental du nucléaire se heurte à une série de défis majeurs. La concentration géographique du minerai d’uranium et des capacités d’enrichissement est un de ces défis : 80% de l’extraction d’uranium est concentrée dans 5 pays : le Kazakhstan (43%), le Canada (15%), la Namibie (12%), l’Australie (9%) et l’Ouzbékistan (7%). Cette dépendance crée une vulnérabilité stratégique pour les pays importateurs, comme les États-Unis et l’Union européenne, qui ne disposent pas de gisements significatifs. L’enrichissement d’uranium est un autre maillon critique sur la chaîne de valeur. La Russie contrôle 44% de la capacité d’enrichissement et la Chine 14%.

Répartition de la production d'uranium par pays

Répartition de la production d'uranium enrichi

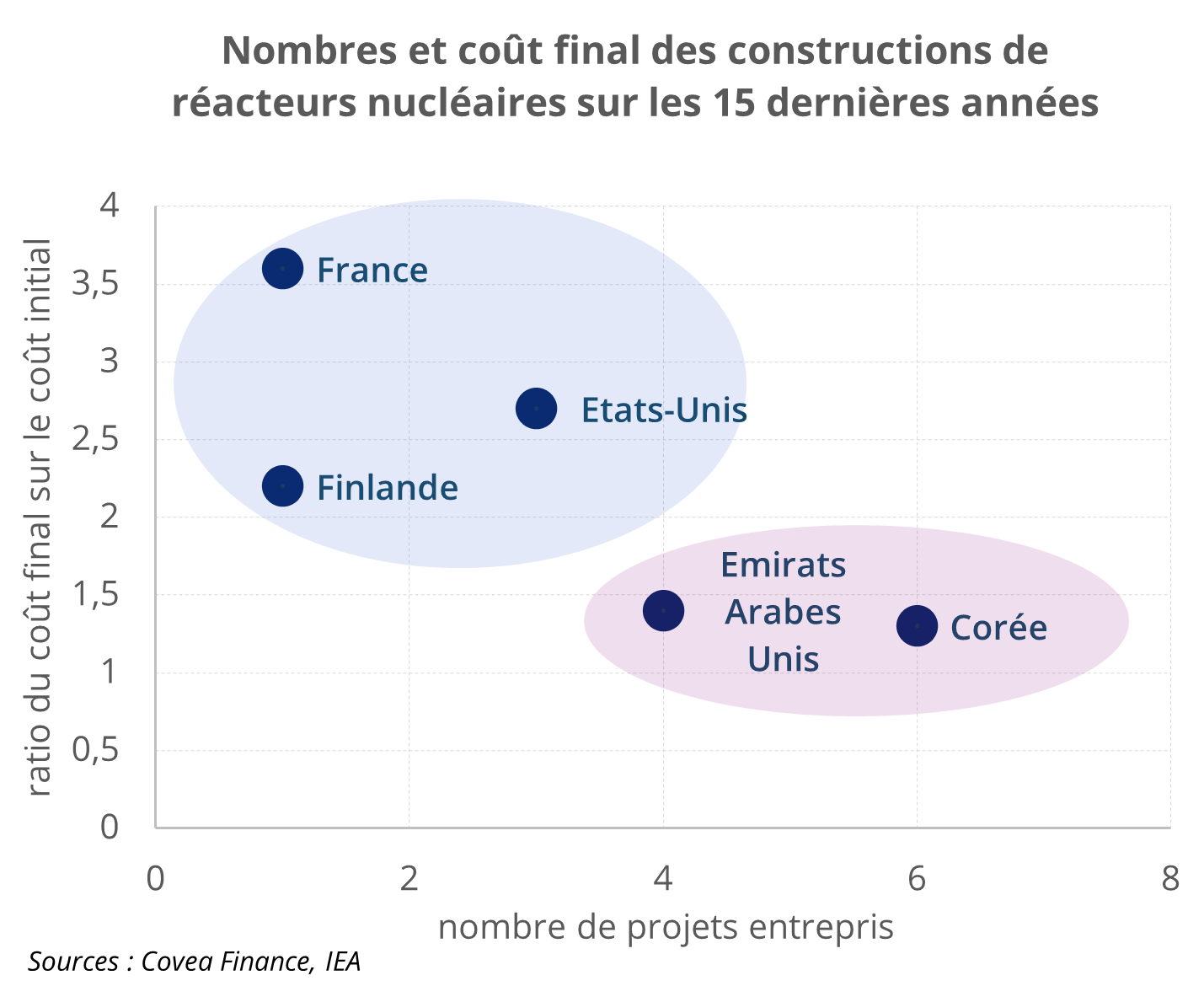

Un autre défi porte sur les besoins de financement importants pour ce secteur. L’industrie nucléaire est hautement capitalistique. Ces projets étaient historiquement financés avec le soutien des Etats en raison du poids du coût de financement, pouvant représenter jusqu’à 60% du montant total d’un projet.

Désormais de nouveaux acteurs privés apparaissent à côté des Etats (Alphabet, Meta, Amazon,Tesla Microsoft). Ils s’engagent à acheter de l’électricité via à des contrats d’approvisionnement de long terme, ce qui offre la visibilité nécessaire aux opérateurs pour faciliter le financement.

Par ailleurs, le financement de la filière nécessite d’intégrer le financement d’opérations complexes et onéreuses, comme la gestion des déchets radioactifs et le démantèlement des unités arrivées en fin de vie.

La qualification de la main d’œuvre est également un défi. Après plusieurs décennies sans construction de nouvelles capacités significatives, l’Occident fait face à une pénurie de main-d’œuvre qualifiée. La filière devra former une nouvelle génération d’ingénieurs, de techniciens, de soudeurs et d’électriciens pour satisfaire ses ambitions de redéploiement. Enfin, le cadre réglementaire doit être modernisé. Les procédures d’autorisation et de certification restent longues et complexes. Pour favoriser le déploiement du nucléaire, les autorités doivent simplifier les processus d’homologation tout en maintenant les standards de sécurité.

Le nucléaire s’inscrit dans une stratégie industrielle et technologique globale

Aux États-Unis, l’administration déploie un plan structuré et structurant pour reconstruire la filière nucléaire, avec l’objectif de porter la capacité nucléaire à 400GW d’ici 2050 (x4). 4 décrets exécutifs forment un cadre fondateur couvrant :

- Levier technologique et industriel : le plan ne se limite pas à construire des réacteurs, il inclut aussi le soutien au combustible (LEU/HALEU), la relance des capacités d’enrichissement/conversion, la R&D

- Levier réglementaire : la Commission de Réglementation Nucléaire (NRC) reçoit des moyens afin de moderniser ses processus d’acceptation de permis, d’accompagner le développement de SMR (petit réacteur modulaire)

- Levier financier : avec l’IRA notamment, l’État fédéral subventionne, garantit les premiers projets et stimule la demande, tout en intégrant la question des déchets et la sécurité.

- Fin octobre 2025, l’administration Trump a annoncé un partenariat stratégique de 80 Mds$ pour déployer une nouvelle génération de réacteurs nucléaires avec Westinghouse.

L’UE adopte une approche différente de celle des États-Unis en matière de nucléaire. En juin 2025, la Commission européenne a présenté un cadre non contraignant : le Programme illustratif nucléaire qui estime les besoins d’investissement à 240 Mds€ d’ici 2050 pour prolonger la durée de vie des réacteurs et construire de nouvelles unités.

Aussi, chaque État membre définit sa propre politique et aucun financement privé n’est mobilisé pour de nouveaux projets nucléaires.

Dans ce cadre la France prévoit 6 nouveaux réacteurs d’ici 2038 et en envisage 8 supplémentaires, la Belgique repousse la fermeture définitive de ses réacteurs, l’Italie et le Danemark réexaminent leur position historiquement défavorable, l’Allemagne ne relance pas ses réacteurs dans l’immédiat mais infléchit sa position en investissant 2,5 Mds€ dans la fusion atomique et la Pologne prévoit d’introduire le nucléaire à partir de 2036 pour diversifier sa composition énergétique.

Nous vous donnons rendez vous très bientôt pour notre deuxième focus consacré à l’Intelligence Artificielle Agentique.

Achevé de rédiger le 20 novembre 2025