"OnDécrypte l'Hebdo" - Une reprise du risque via la gestion passive

Temps de lecture : 15 min

Découvrez et téléchargez l'intégralité de notre suivi des marchés de la semaine - 20 janvier 2025

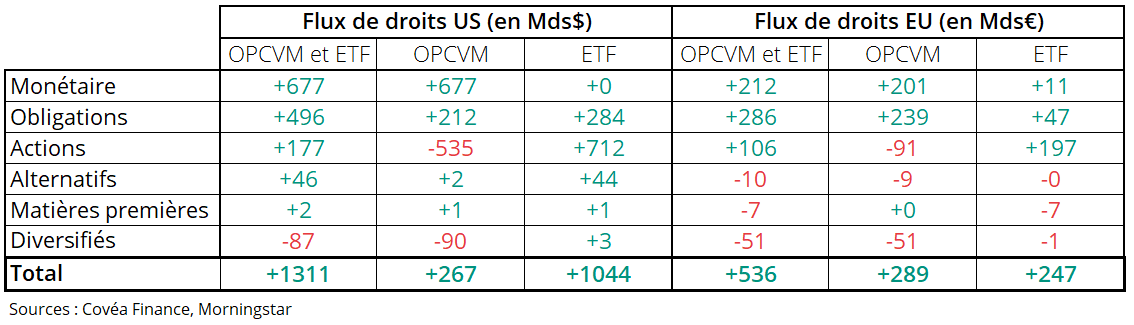

2024 marque le retour de la duration et de l’engouement pour les actifs risqués, après une année 2023 sous le prisme de la préservation de capital bénéficiant davantage aux fonds monétaires. La dynamique des flux est une nouvelle fois le reflet des décisions des banques centrales et d’un contexte politique et géopolitique tendu, comme nous le décrivons dans nos Perspectives Économiques et Financières. Ces bouleversements continuent de polariser les flux vers certaines classes d’actifs et de favoriser les marchés américains (voir tableau ci-dessous).

En 2024, les investisseurs ont toujours le regard fixé sur la courbe des taux. Les fonds monétaires restent la principale destination des flux de collecte. Néanmoins, les anticipations de baisse de taux incitent les investisseurs à rallonger la duration de leurs portefeuilles obligataires avec pour conséquence une collecte importante pour les fonds d’obligations. Malgré des écarts de rendement à des niveaux bas, les obligations d’entreprises continuent à attirer les flux au même titre que les emprunts d’Etats. Ces flux ont été captés en partie par des fonds à échéance. C’est aussi la première année où la gestion passive obligataire collecte plus que la gestion active aux États-Unis.

Cette transition des flux de la gestion active vers la gestion passive s’accélère. Sur les actions, les investisseurs privilégient la gestion indicielle. Cette tendance, déjà très présente aux États-Unis, se reflète aujourd’hui un peu partout dans le monde, notamment en Europe. Face à la baisse des encours et la montée des coûts réglementaires, les annonces de rapprochement de société de gestion se multiplient en 2024 avec le constat que les encours se concentrent de plus en plus dans les grands groupes de gestion active/passive.

L’engouement pour la gestion passive amplifie la concentration des indices boursiers, qui s’explique aussi par les choix sectoriels et thématiques des investisseurs. L’intelligence artificielle fait office d’investissement d’avenir et pousse le secteur technologique à la hausse jusqu’à pouvoir faire croire à une potentielle bulle financière. À l’inverse, l’investissement responsable continue de marquer le pas, dans un contexte d’évolution permanente de la régulation, notamment en Europe, d’un coût de financement plus élevé et du désengagement d’investisseurs et d’entreprises américains de la thématique « verte ». Les méga-capitalisations américaines ont été très recherchées en 2024 au détriment des petites et moyennes capitalisations qui peinent toujours à attirer des flux, ce qui est particulièrement vrai en Europe.

Les fonds diversifiés ont connu une année plus difficile. Les profils défensifs souffrent de la comparaison avec les produits sans risque ou à préservation de capital. Les fonds diversifiés offensifs ont pu profiter d’un effet marché pour soutenir la collecte. L’absence de gestion indicielle sur ce type de produit peut aussi expliquer ce manque d’attrait pour la classe d’actifs.

Enfin, nous observons des flux positifs sur la gestion alternative, mais essentiellement concentrés sur deux catégories. La première est celle des actifs digitaux. En 2024, la SEC autorise la création d’ETF indexés au Bitcoin. L’engouement est immédiat avec une collecte record pour un seul ETF et une dynamique positive tout au long de l’année. La deuxième catégorie est celle des ETF à protection de capital. L’idée est similaire aux produits structurés, à savoir de protéger l’investisseur en cas de baisse des marchés tout en accompagnant la hausse dans une moindre mesure.

En ce début d’année, la hausse généralisée des taux longs met à l’épreuve la soutenabilité des dettes qu’elles soient publiques ou privées. L’orientation des taux continuera d’être l’indicateur le plus suivi pour les décisions d’investissement en 2025. A l’aube de la présidence de Donald Trump, les planètes semblent être alignées pour les Etats-Unis qui devraient encore attirer les flux des investisseurs sur ses marchés de capitaux.

Co-rédigé par

| Xavier SIMLER Responsable du pôle Multigestion |

Paul RAYMOND Gérant Multigestion |

Sommaire

Analyse de l’évolution des marchés :

- Obligataire par Matthieu OHANA

- Actions Europe par Antoine PEYRONNET

- Actions Internationales par Paul CUTAJAR

- Le regard de l'Analyste par Victor LABATE

Analyse Suivi Macroéconomique :

- États-Unis par Sébastien BERTHELOT

- Europe par Éloïse GIRARD-DESBOIS et Jean-Louis MOURIER

- Asie par Louis MARTIN

Découvrez notre suivi des marchés