Le regard de la gérante : Vers une action supplémentaire de la Fed pour soutenir les réserves bancaires ?

Temps de lecture : min

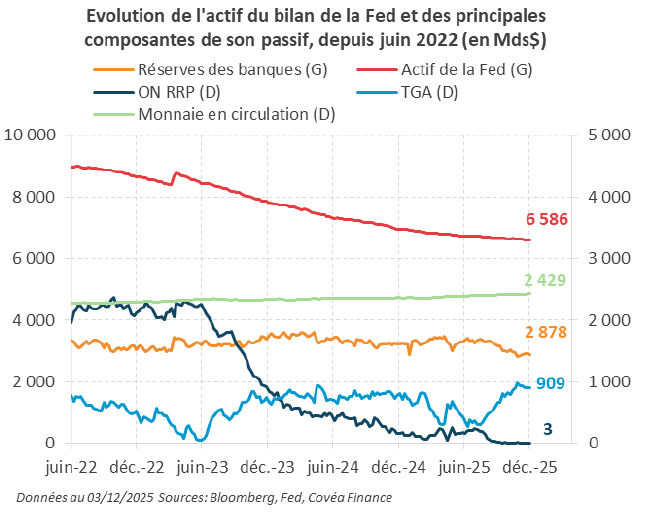

Comme déjà évoqué dans nos commentaires hebdomadaires, la réduction du bilan de la Réserve fédérale (Fed), l'épuisement des liquidités placées à la facilité d’Overnight Reverse Repo (ON RRP)* et l'augmentation du compte du Trésor (TGA)** ont entrainé une baisse soutenue du montant des réserves bancaires inscrit au bilan de la Fed (2 878 Mds$, soit une baisse de 437 Mds$ depuis juin 2022).

Celles-ci sont passées d’un niveau dit « abondant » caractérisé par une offre de liquidité qui excède la demande des banques, vers un état dit « ample » où la demande dépasse parfois l’offre, causant des pressions haussières sur les taux du financement à court terme. Depuis un an, nous constatons des tensions régulières, notamment lors des fins de trimestres et lors des règlements d’émissions du Trésor. Depuis octobre, elles se sont accentuées, marquées par une plus forte amplitude et une plus grande fréquence. Par exemple, le SOFR***,  un des taux de référence du marché du repo, a dépassé à plusieurs reprises la borne haute de la fourchette des taux directeurs de la Fed (au maximum 4,22% contre 4%, le 31/10).

un des taux de référence du marché du repo, a dépassé à plusieurs reprises la borne haute de la fourchette des taux directeurs de la Fed (au maximum 4,22% contre 4%, le 31/10).

A la suite de la réunion du Comité du politique monétaire (FOMC) d’octobre, la Fed a décidé de mettre fin à sa politique de resserrement quantitatif, justifiée par les éléments de tension évoqués précédemment. A partir du 1er décembre, seul l’encours de titres adossés à des créances hypothécaires (MBS) détenus à son bilan continuera de diminuer et sera réinvesti en Bons du Trésor. Malgré cela, le système continuera de fonctionner dans un régime de réserves moins élevées, ce qui rend les marchés monétaires et interbancaires plus volatils et plus sensibles. Ils deviennent plus que jamais un baromètre de la santé du système financier tel que nous le montrons dans nos Perspectives Economiques et Financières.

Récemment, certains membres de la Fed se sont montrés favorables à ce que l’institution initie prochainement la gestion des réserves (RMP : Reserves Management Purchase) en augmentant son actif via l’achat de titres. Cela permettrait d'aligner l'offre de réserves sur la croissance naturelles de ses autres passifs (monnaie en circulation et TGA) en ligne avec celle de l'économie. L’objectif serait de maintenir les réserves dans la zone ample et d’éviter les risques de pénurie. Bien qu’il s’agisse d’une croissance de bilan comme dans le cas d’un assouplissement quantitatif, le RMP se distingue par plusieurs éléments. D’abord, c’est un ajustement purement technique accompagné d’une communication de la Fed dans ce sens. De plus, il s’agit généralement d’achats de Bons du Trésor ayant peu d’impact sur la duration du portefeuille de titres. Enfin, le RMP a pour but de mieux ancrer les taux courts dans la fourchette en limitant les pressions haussières et non d’assouplir les conditions de financement. Pour rappel, la Fed avait mis en place un RMP en 2019 alors que le resserrement quantitatif prolongé avait conduit les réserves bancaires au stade de pénurie faisant dérailler le marché monétaire.

Ainsi, le replacement des MBS et le potentiel RMP feraient de la banque centrale une acheteuse substantielle de Bons du Trésor sur le marché. Cela réduirait l’offre à absorber par les investisseurs privés et pourrait atténuer les pressions sur le financement, notamment dans un contexte où les émissions nettes du Trésor devraient rester soutenues en 2026. Notons que la création d’un RMP pourrait ne pas être suffisante pour soutenir les marchés monétaires. Comme par le passé, il n’est pas à exclure que la Fed mette en place des facilités d’accès au financement pour palier temporairement des déséquilibres sur les marchés monétaires et interbancaires.

*ON RRP : facilité de prise en pension, outil qui permet d’apporter des liquidités auprès de la Fed en échange de garanties éligibles. **TGA (Treasury General Account) : compte courant utilisé par le Trésor américain, à partir duquel le gouvernement effectue tous ses paiements. Il est notamment alimenté par les collectes d’impôts et les émissions de dette.

***SOFR (Secured Overnight Financing Rate) : mesure le coût des emprunts de liquidité garanties par des titres du Trésor au jour le jour.

Rédigé par

Mathilde GAZIER

Gérante OPC Taux