La BCE précise le calendrier de son action

A l’issue de leur réunion, les gouverneurs de la Banque centrale européenne (BCE) ont précisé le calendrier de normalisation de la politique monétaire, à la fois sur le front de la politique quantitative et sur les perspectives de taux.

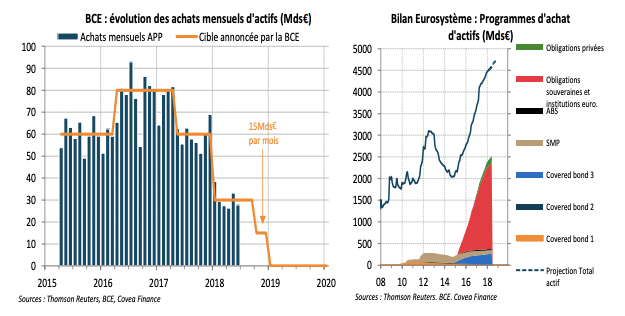

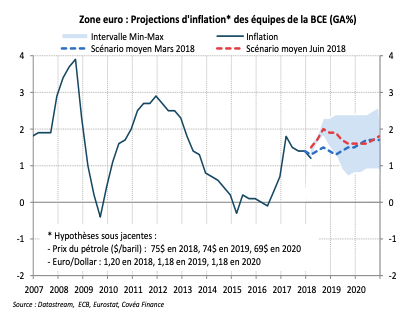

Sous réserve que les données publiées d’ici la prochaine réunion soient conformes à leurs attentes, les flux d’achats nets d’actifs du programme quantitatif (APP) devraient être réduits de moitié à partir de fin septembre 2018, à un rythme de 15Mds€ par mois, et prendront fin à l’aube de la nouvelle année. Sur le pilotage des taux directeurs, la BCE révèle son intention de maintenir les taux à leur niveau actuel au moins jusqu’à la fin de l’été 2019. Malgré la succession de déceptions sur les chiffres d’activité réelle sur la première partie d’année, la BCE se veut confiante sur la bonne tenue de l’économie. Le nouveau jeu de projections économiques des équipes de l’Eurosystème revoit la croissance en baisse pour l’année 2018 (2,1%) et l’inflation à la hausse pour 2018 et 2019 (1,7%). Au-delà de la prise en compte de l’évolution récente des prix du pétrole, la BCE révise de manière haussière ses perspectives d’inflation sous-jacente pour l’année 2019 (1,6%) et 2020 (1,9%), à un niveau s’approchant de la définition de la stabilité des prix telle que décrite dans les traités européens (proche mais en-dessous de 2%).

« Sous réserve d’une évolution de l’inflation conforme à ses attentes, la BCE devrait mettre fin aux flux d’achats nets d’actifs à la fin d’année »

Retrait de la politique quantitative et prudence sur les taux

« L’encours du programme d’achat d’actifs APP atteindra plus de 2500Mds€ d’ici la fin d’année »

En amont de la réunion de ce jour, au cours de la semaine dernière, la prise de parole du chef économiste de la BCE, Peter Praet, avait eu pour effet de remettre sur la table l’imminence d’une annonce sur la normalisation du programme d’achat d’actifs (APP). En effet, dans son discours, Peter Praet avait distillé quelques éléments de satisfaction au regard de l’évolution de l’inflation et de leurs incidences sur un possible retrait du stimulus monétaire.

A l’issue de la réunion du mois de juin, les gouverneurs de la BCE ont donc fait le double choix de préciser le calendrier de sortie de la politique quantitative et d’amender les indications prospectives relatives au pilotage des taux directeurs.

Sur le premier point, la BCE indique que la cadence des achats nets d’actif du programme APP sera réduite de moitié, à partir de la fin septembre 2018, à un rythme de 15Mds€ par mois, et ce jusqu’en décembre 2018. Après cette date, les achats d’actifs cesseront à l’exception des réinvestissements du principal des titres arrivant à échéance. A l’image de la Réserve fédérale américaine ou de la Banque d’Angleterre, cette politique de réinvestissement lui permettra de maintenir inchangée la taille de son bilan pour une période prolongée.

Concernant le second point, les gouverneurs ont opté pour une reformulation plus explicite des indications prospectives sur la date du premier relèvement des taux directeurs après la fin des achats nets d’actifs. En lieu et place d’une mention assez vague « pour une période prolongée », souvent interprétée comme une période d’environ six mois, la BCE offre désormais un point de repère temporel « au moins jusqu’à la fin de l’été 2019 », soit un délai de près de neuf mois après la fin du programme APP. De ce fait, elle fait preuve de prudence sur la première remontée de taux et renforce le biais accommodant de sa politique monétaire.

Par ailleurs, soucieux de préserver une certaine flexibilité, le Conseil des gouverneurs fait part de ses intentions mais se réserve le droit d’y déroger au gré de l’évolution des données économiques sur la période, en particulier si ces dernières venaient à altérer le caractère durable de la convergence de l’inflation de moyen-terme vers sa cible.

Lors de la conférence de presse, M. Draghi a justifié toutes les décisions prises ce jour par une appréciation positive des progrès réalisés sur le front de l’inflation. La BCE estime que les progrès sont « substantiels » au regard des critères évoqués lors des précédentes réunions : la convergence, la confiance et la résilience de l’inflation.

« Le profil d’inflation a été revu à la hausse sur l’année 2018 et 2019 »

Cette évaluation est confortée par le nouveau jeu de projections économiques des équipes de l’Eurosystème. Par rapport aux prévisions publiées en mars, l’inflation de l’année 2018 et 2019 a été revue à la hausse, à 1,7% (contre 1,4%). Au-delà de l’impact de la remontée des prix du pétrole, ces projections sont plus optimistes sur la trajectoire de moyen-terme de l’inflation sousjacente (hors prix alimentaire et énergie), attendue autour de 1,9% en 2020. Dans son argumentaire, M. Draghi a mis en avant, à l’instar de Peter Praet la semaine d’avant, les développements récents plutôt favorables en termes de croissance des salaires, un indicateur clé pour jauger les pressions inflationnistes domestiques.

Du côté de la croissance économique, la BCE conserve un biais positif sur le niveau d’activité malgré les chiffres relativement décevants publiés sur la première partie d’année. Les nouvelles projections semblent en tenir compte puisque le taux de croissance anticipé a été révisé à la baisse sur l’année 2018 (2,1% contre 2,4%) mais maintenu en 2019 (1,9%) et 2020 (1,7%). Selon M. Draghi, la modération de l’activité reflète un contrecoup du dynamisme de la fin d’année 2017 mais aussi de facteurs ponctuels.

Télécharger - la BCE précise le calendrier de son action (pdf - 496.72 Ko)

Rédigé par

Thomas Foicik

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.