Japon : deux années consécutives de croissance sur fond d’améliorations structurelles

Le Japon termine l’année 2017 sur une note positive : l’économie a progressé sans interruption sur les deux dernières années, et ce pour la première fois depuis plusieurs décennies.

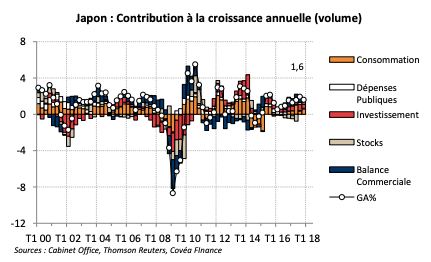

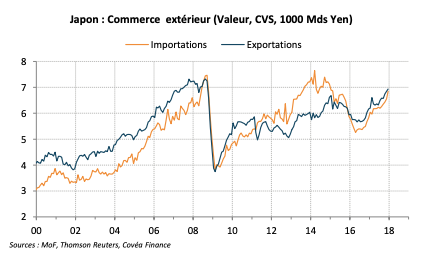

La croissance annuelle s’établit à 1,6% au quatrième trimestre 2017, et malgré un rythme plus modeste sur la fin d’année, évolue sur un niveau légèrement supérieur à ceux enregistrés avant la crise (entre 2000 et 2007). Le pays a profité à plein de l’amélioration de la demande mondiale et du retour du taux de change effectif du yen (contre un panier de devises) sur des niveaux comparables à ceux qui prévalaient avant crise : le rebond des exportations japonaises a permis une reprise du cycle industriel japonais et des investissements productifs qui s’est poursuivie jusqu’en fin d’année 2017. Ce phénomène n’est vraisemblablement pas non plus étranger à la mise en place du volet structurel des Abenomics. L’amélioration des salaires est pour l’instant contenue, comme l’inflation, et quelques incertitudes persistent quant à la conduite de la Banque du Japon : le renouvellement de trois des membres du comité de politique monétaire pourrait changer l’équilibre des discussions, qui pour l’instant semble pencher vers un statu quo. Dans son état actuel, le cadre monétaire de la BoJ lui permet de contrôler la courbe des taux souverains tout en réduisant le montant des achats d’actifs. Si le mandat du gouverneur A. Kuroda était renouvelé, une continuité de la politique monétaire serait à attendre.

« L’économie japonaise bénéficie d’un rebond du cycle industriel et des investissements productifs. La reprise de la consommation est moins dynamique, et l’inflation reste encore faible, bien qu’une amélioration soit visible sur la fin d’année 2017 »

Deux années consécutives de croissance pour le Japon

« L’économie japonaise termine l’année sur une note positive, malgré un léger ralentissement de la croissance »

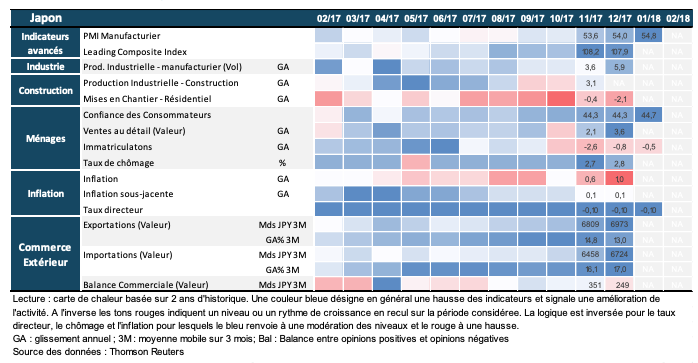

Le Japon bénéficie d’un cycle conjoncturel favorable sur la fin d’année 2017. Le pays a enregistré deux années consécutives de croissance trimestrielle positive, et ce pour la première fois depuis plusieurs décennies. Si la croissance trimestrielle ralentit quelque peu sur le quatrième trimestre 2017 (à 0,1% après 0,6%), la croissance annuelle reste positive, à 1,6%, similaire au rythme de croissance annuel moyen sur l’ensemble de l’année 2017. Il s’agit d’un rythme relativement dynamique, légèrement supérieur à ceux enregistrés sur la période entre 2000 et 2007. La décomposition du produit intérieur brut (PIB) montre une progression de l’activité équilibrée. L’investissement, et notamment l’investissement productif (privé non résidentiel) est un contributeur robuste à la croissance, responsable de plus d’un tiers de cette dernière sur le quatrième trimestre, et en hausse en terme annuel de 3%. La consommation des ménages progresse également , sur un rythme moindre que celui de l’investissement. La croissance japonaise profite également de la demande extérieure comme l’illustrent les exportations, dont le taux de croissance annuel approche des 7% (données en volume).

Ce contexte conjoncturel plus favorable semble se poursuivre sur le début d’année 2018. La confiance des agents économiques japonais poursuit son amélioration : l’indice de confiance des directeurs d’achat PMI dans le secteur manufacturier évolue sur des plus hauts depuis 4 ans et indique une croissance de l’activité, tout comme l’indice de confiance des entreprises manufacturières Tankan.

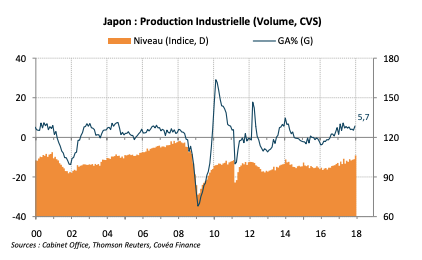

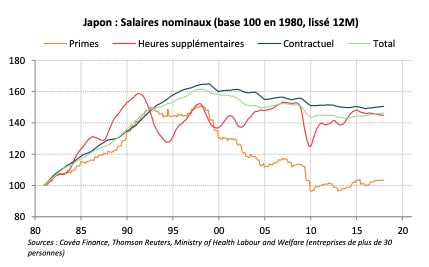

Sur l’année 2017, le cycle industriel japonais a profité de la reprise de la demande mondiale. Les exportations japonaises sont dynamiques, enregistrant des rythmes de croissance en valeur à deux chiffres, notamment en ce qui concerne les machines et équipements, l’électronique ou encore la chimie, et dans une moindre mesure le transport. La production dans ces secteurs a en retour été particulièrement dynamique. Dans son ensemble, cette dernière progresse sur des rythmes solides, supérieurs à 5% en décembre 2017. Les commandes de machines sont également robustes, et les profits des entreprises japonaises historiquement élevés, autant d’éléments soulignant la robustesse du volet de la demande interne en provenance des entreprises, et illustrant l’amélioration de l’investissement productif. Du côté des ménages, les données sont plus contrastées. Les données du marché du travail pointent toutes vers une amélioration de l’emploi. Le taux de chômage est stable sur un niveau faible et inférieur à 3%, et les créations d’emploi se maintiennent sur des niveaux positifs, évoluant autour de 50 000 postes mensuels supplémentaires. Le ratio offre sur demande d’emploi est bien supérieur à 1, et à son niveau de décembre 2017, il implique que le nombre d’offres d’emploi est supérieur au nombre de personnes cherchant un travail de près de 60%. En dépit de ces données positives, le salaire moyen japonais nominal enregistre un rythme de croissance très modeste, à 0,7% sur la fin d’année. De ce fait, les dépenses de consommation des ménages sont encore contenues, avec un taux de croissance proche de zéro en décembre.

Quelques incertitudes quant à la conduite de la politique monétaire

« Le renouvellement du mandat de gouverneur de A. Kuroda pourrait apporter de la continuité dans la conduite de la politique monétaire »

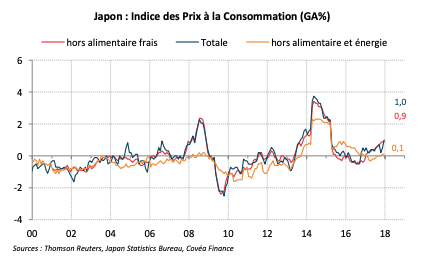

Cette faiblesse des salaires pèse sur l’inflation japonaise qui est encore contenue, bien qu’en redressement sur la fin d’année 2017, à 1% en décembre. Ce rebond est lié à la hausse des prix de l’alimentaire, et notamment de l’alimentaire frais. L’inflation sous-jacente (hors alimentaire et énergie) est encore restreinte, à 0,1%, et la Banque du Japon (BoJ) n’anticipe pas de retour à sa cible d’inflation (2%) avant l’année fiscale 2019.

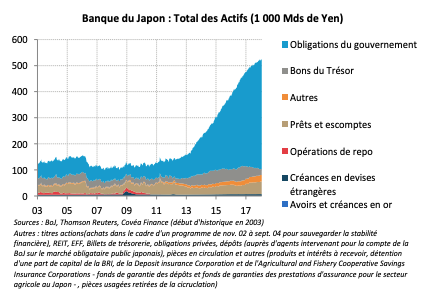

Sa politique monétaire est encore très accommodante. Le nouveau cadre adopté en septembre 2016 permet de contrôler la courbe des taux souverains japonais, en ciblant un taux souverain 10 ans autour de 0%, tout en réduisant le montant des achats d’actifs : en 2017, la détention d’obligations souveraines (hors bons du trésor) par la BoJ a augmenté de moins de 60 000 milliards de yens (environ 450 milliards d’euros) contre une hausse de près de 80 000 milliards de yens en 2016 (environ 600 milliards d’euros). De fait, le risque d’emballement du bilan de la BoJ qui aurait pu intervenir en cas de hausse incontrôlée des taux ne s’est pour l’instant pas matérialisé. La BoJ n’a eu recours qu’à quatre opérations d’achats illimités supplémentaires (venant s’ajouter à ses opérations d’achats régulières) depuis la mise en place de son nouveau cadre. Ses achats ont à nouveau modestement diminué sur certaines maturités dès le début d’année 2018, et cette moindre hausse du bilan devrait donc se poursuivre tout au long de l’année 2018.

Le cadre de politique monétaire de la BoJ lui permet contrairement aux autres banques centrales développées de ne pas avoir à dissocier hausse de taux et achats d’actifs. A la lecture des minutes des dernières réunions de politique monétaire, bien que quelques voix semblent s’élever pour encourager un léger resserrement, la majorité des membres du comité semble être favorable à un statu quo. Des incertitudes toutefois persistent : trois membres sur les neuf que compte le comité (les deux vice-gouverneurs ainsi que le gouverneur A. Kuroda) voient leur mandat prendre fin en mars et en avril prochain, ce qui pourra amener, en fonction des futures nominations, quelques changements dans l’équilibre des discussions. Le renouvellement du mandat de A. Kuroda, s’il était confirmé, apporterait toutefois une continuité dans la conduite de la politique monétaire japonaise.

Des améliorations structurelles à l’œuvre

Sur le plan structurel, le Japon est confronté à des fragilités : bien que le bilan de la BoJ augmente moins vite que les années passées, il n’en reste pas moins qu’à plus de 95% du PIB japonais, il est l’un des plus élevés (comparativement à la taille de son économie) parmi les pays développés. Le pays est également confronté à un endettement public élevé, qui représente 238% du PIB au troisième trimestre 2017, et à une baisse de sa population. Quelques éléments relativement nouveaux sont toutefois à souligner.

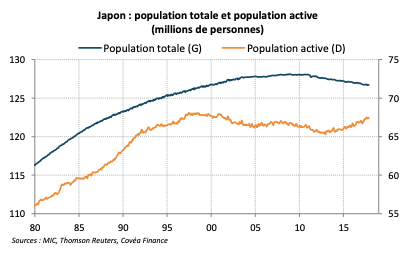

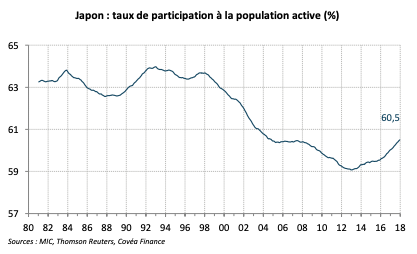

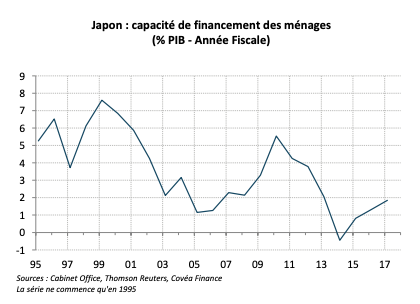

En premier lieu, l’amélioration conjoncturelle japonaise a permis une stabilisation du niveau d’endettement public rapporté au PIB japonais. D’autre part, si la population japonaise recule, la population active progresse depuis l’année 2014, permettant au taux de participation de cette dernière de repasser au dessus de 60% en 2017. Ce phénomène est lié notamment à la hausse de la population active féminine, vraisemblablement encouragée à entrer sur le marché de travail après les mesures prises par le gouvernement Abe pour encourager le travail des femmes (créations de places en crèche, extension des subventions pour les crèches, formations, etc.). La reprise de l’investissement productif, bien que conduit par la reprise de la demande mondiale, n’est vraisemblablement pas non plus étranger au volet structurel des Abenomics, notamment aux réformes concernant la revitalisation industrielle (subventions à l’investissement, réduction de taxes sur la recherche et développement, etc.) et également à la baisse du taux d’imposition sur les sociétés, ce dernier étant passé de 39% en 2012 à 30% aujourd’hui. Des initiatives sont prises par le gouvernement pour abaisser le taux d’imposition des sociétés augmentant suffisamment les salaires : les grandes entreprises qui augmenteront les salaires nominaux d’au moins 3% et les petites entreprises qui augmenteront les salaires d’au moins 1,5% devraient bénéficier du baisse supplémentaire du taux d’imposition de 5 points de pourcentage à partir de l’année fiscale 2018. Si la croissance du salaire nominal moyen japonais reste encore faible, il faut toutefois noter qu’elle est positive depuis deux années consécutives, ce qui n’avait pas été enregistré depuis près de 20 ans. Sa décomposition est également plus encourageante : le salaire moyen contractuel (hors bonus et hors rémunérations liées aux heures supplémentaires) est lui aussi en modeste progression. De ce fait, l’amélioration modeste des salaires japonais n’est plus seulement liée comme cela avait pu être le cas temporairement en 2014 à une hausse des bonus, mais bien à une reprise de la composante cœur. Cette amélioration ténue des salaires japonais conjuguée à la hausse de l’emploi permet en outre une répartition quelque peu plus équitable de la valeur ajoutée sur les dernières années : après avoir beaucoup souffert depuis la fin des années 1990, les rémunérations des salariés au sens du PIB (rémunérations en espèces et en nature que les employeurs versent à leurs salariés, incluant les salaires et traitements bruts ainsi que les cotisations sociales) contribuent positivement à la croissance entre l’année 2013 et l’année 2016. Enfin, une normalisation du comportement d’épargne des ménages est également visible, signalant de ce fait un assainissement de leurs finances : ces derniers arrêtent de puiser dans leur épargne pour consommer, et leur capacité de financement est de nouveau modestement positive.

Ces quelques améliorations structurelles semblent avoir été prises en compte par le gouvernement japonais et la BoJ, qui ont tous deux revu à la hausse leurs estimations de croissance potentielle (taux de croissance du PIB à son niveau maximum de production sans tension sur les facteurs de production), autour de 1% pour le gouvernement japonais, et entre 0,5 et 1% pour la BoJ, (contre une fourchette comprise entre 0 et 0,5% selon les estimations de la BoJ avant avril 2017).

Télécharger - Japon : Deux années consécutives de croissance sur fond d'améliorations structurelles (pdf - 691.23 Ko)

Rédigé par

Marie Thibout

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.