Europe : une conjonction de signaux défavorables dans le secteur automobile

Après une période de croissance quasi ininterrompue au cours des cinq dernières années, la filière automobile européenne fait face à une multitude de vents contraires depuis le milieu de l’été 2018 : marché chinois moins porteur, ralentissement économique de certains autres pays émergents, perturbations des chaînes de production en Europe liées à l’introduction d’une nouvelle norme d’homologation des véhicules (WLTP), incertitudes autour Brexit et résurgence des tensions commerciales.

Certaines mutations structurelles tendent également à bousculer les modèles existants : électrification des motorisations, durcissement des normes environnementales et perte de vitesse des parts de marché du diesel. Ces difficultés font craindre, si ce n’est la fin d’un cycle, au moins une décélération de la production et des ventes des constructeurs automobiles européens. Dans cet environnement où faire la part des choses entre les facteurs imputables à la demande et ceux directement liés à l’offre paraît pour le moins cornélien, cet éclairage se propose de faire un état des lieux sur l’importance du secteur automobile dans les pays européens, un diagnostic conjoncturel et de mettre en avant les conséquences que pourraient avoir un freinage plus marqué du secteur sur l’activité économique à travers les effets négatifs du multiplicateur de l’investissement.

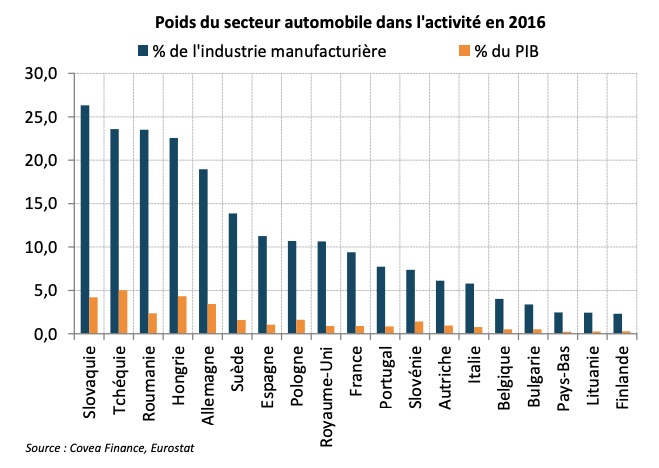

« Le secteur automobile représente autour de 20% de l’industrie manufacturière et près de 5% du PIB pour cinq pays de l’Union européenne : les pays d’Europe centrale que sont la Slovaquie, la Tchéquie, la Roumanie, la Hongrie, et enfin l’Allemagne »

Vue d’ensemble de la filière automobile manufacturière dans l’UE

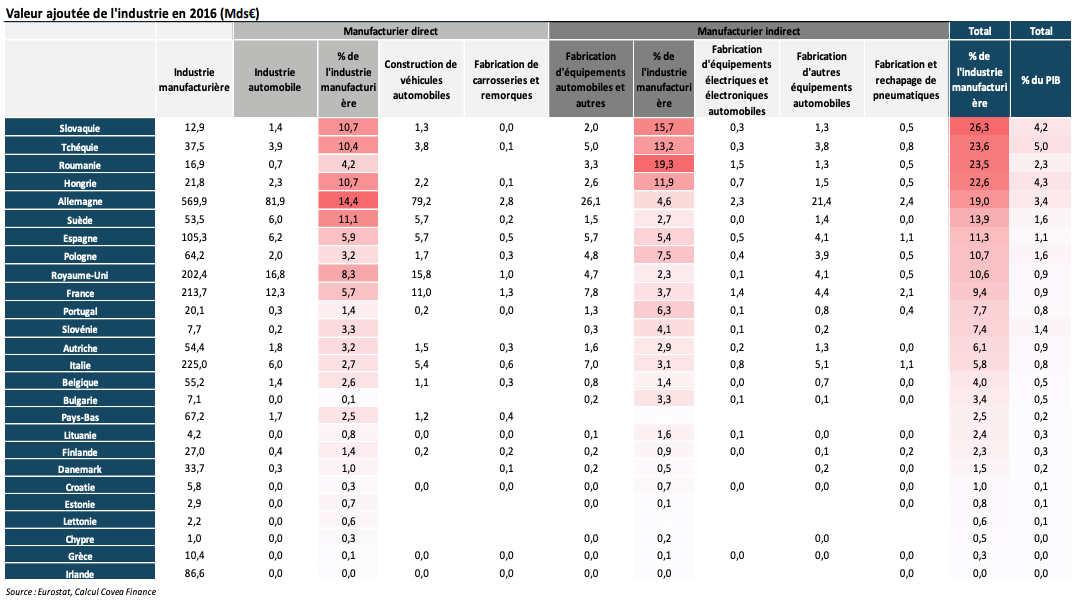

« Que ce soit en termes de chiffre d’affaires, d’exportations ou d’investissements, la filière automobile représente une part significative de l’activité économique en Europe »

En 2016, la filière automobile représentait environ 15% du chiffre d’affaires, 12% de la valeur ajoutée et 4,5% de l’emploi de l’industrie manufacturière dans l’Union européenne à 28 pays. Comme souvent derrière ces chiffres, qui nous rappellent que ce secteur d’activité est un enjeu majeur pour l’ensemble de l’économie, se cachent une disparité de situation assez forte entre les pays européens tenant à la fois à la nature des activités menées (constructeurs, motoristes, équipementiers et autres activités périphériques au secteur), à l’implantation territoriale et au degré d’ouverture à l’international des entreprises concernées. Notre éclairage se concentrera ici sur une lecture industrielle du secteur alors que la filière irrigue évidemment un large spectre de métiers dans des activités connexes majoritairement proches du consommateur final (concessionnaires, maintenance, services de transport et génie civil). Tout d’abord, sur le plan géographique, le nombre total d’unités de production (usine d’assemblage et fabrication de moteur) s’établit à 227 au sein de l’Union européenne en 2017. Le pays le plus représenté selon ce critère est l’Allemagne (43 unités de production) pour une production totale de 6,2 millions de véhicules au sens large en 2017 loin devant l’Espagne (2,9 millions) et la France (2,3 millions). Fait remarquable, le rapport entre le nombre de véhicules produits et le nombre d’unités de production est plus élevé dans les pays d’Europe centrale : Slovaquie, Tchéquie et Roumanie. Le tableau ci-dessous récapitule l’importance de la filière sur la base de la valeur ajoutée des entreprises (valeur de production moins les consommations intermédiaires) selon leur activité. Il ressort notamment de notre analyse que la Tchéquie est le pays le plus exposé en direct à ce secteur en termes de produit intérieur brut (environ 5% du PIB) devant les pays évoqués précédemment (Slovaquie, Hongrie, Roumanie). Selon cette mesure, le secteur représenterait directement 3,5% de la richesse domestique produite par l’économie allemande en 2016 (108 Mds€). Cette lecture à travers la valeur ajoutée permet notamment de mettre en évidence le rôle central des pays d’Europe centrale dans la chaîne de production allemande. Sur le plan commercial, l’Allemagne se distingue à la fois par le montant de ses exportations (228Mds€ soit 18% des exportations totales et 7% du PIB) et le poids de celles-ci à destination des pays émergents (environ 25% du total).

L’automobile face aux vents contraires de l’offre et de la demande

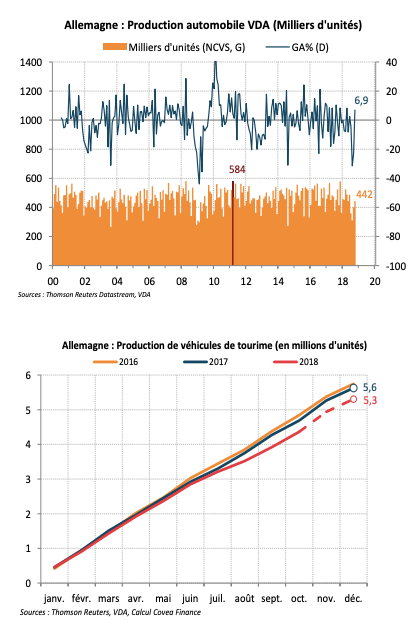

« Les perturbations de la production au 3ème trimestre pourraient ne pas être totalement recouvrées au 4ème trimestre »

Depuis le début de l’été 2018, les vents contraires sur le secteur automobile se sont multipliés à la fois du côté de l’offre et de la demande. Notre analyse recense ici ces différents éléments sur la période récente.

Du côté de l’offre, les effets du remplacement du protocole d’homologation des véhicules neufs (WLTP) à partir de septembre 2018 en Europe, avec une prise en compte des conditions réelles d’utilisation dans la mesure de la consommation de carburants et de la pollution, ont été significatifs, notamment en Allemagne, et ont perturbé les constructeurs à plusieurs niveaux : allongement des délais de certification des nouveaux véhicules, saturation des lieux de stockage des véhicules en attente de certification (coûts logistiques) et décalage de production des nouvelles gammes. C’est toute la chaîne de production qui a été mise en difficulté des équipementiers jusqu’aux constructeurs. De fait, la production de véhicules s’est nettement repliée au troisième trimestre dans la plupart des pays européens, même si la contraction de ce segment en Allemagne a été sans conteste la plus manifeste (-7,4% sur le trimestre). Malgré une communication à titre individuel encore optimiste des constructeurs automobiles qui anticipent un rattrapage sur la fin d’année, il faut admettre que les premiers chiffres du trimestre, en octobre, ont été décevants en Allemagne. Ainsi, le nombre de véhicules produits a été légèrement supérieur à ceux de la même période l’année dernière avec deux jours ouvrés supplémentaires par rapport à 2017 (cf. graphique ci-contre). Par ailleurs, en révisant à la baisse ses attentes de production de véhicules de tourisme à 5,3 millions d’unités pour l’année 2018 (soit –7% par rapport à 2017), l’association des constructeurs automobiles allemands (VDA) prend acte de la faiblesse du troisième trimestre et signale, de manière tacite, qu’il ne prévoit pas de surcroît de production d’ici la fin d’année par rapport à l’année dernière (cf. graphique ci-contre). C’est donc plus à un retour à la normale en fin d’année qu’à un rattrapage qu’il faut s’attendre.

« Le freinage des immatriculations au niveau mondial en septembre a un caractère exceptionnel. Toutefois, la demande semble désormais plus fébrile »

De plus, la résurgence des tensions commerciales, qui a commencé avec la hausse des droits de douane dans le secteur de l’acier et l’aluminium décidée par l’administration américaine, par ailleurs intrant essentiel dans la fabrication des véhicules, constitue un défi majeur aux perspectives commerciales de nombre de constructeurs et équipementiers puisqu’une part encore importante de la production domestique européenne est destinée à l’exportation (environ 30% du nombre de véhicules produits en 2017 selon les chiffres de l’ACEA). Une intensification de ces incertitudes (Brexit, sanctions prises à l’encontre de l’Iran, remise en cause des traités internationaux) pourrait peser sur les décisions d’investissement des constructeurs et les amener à reconsidérer la localisation ou la composition d’une partie de leurs chaines de production dans un souci d’adaptation à la nouvelle donne des conditions des échanges commerciaux. L’ajustement de l’offre à travers de nouveaux efforts d’investissement, dans une période d’innovation sans précédent sur les dernières décennies en raison du développement de la mobilité électrique et autonome, pourrait être un fardeau supplémentaire alors que les constructeurs automobiles sont déjà parmi les premiers investisseurs mondiaux en termes de recherche et développement (54Mds€ en 2016 dans l’Union européenne). En plus de cela, les nouvelles normes anti-pollution de plus en plus restrictives nécessitent également un surcroît d’investissements qu’il ne faut pas non plus négliger dans l’équation des constructeurs.

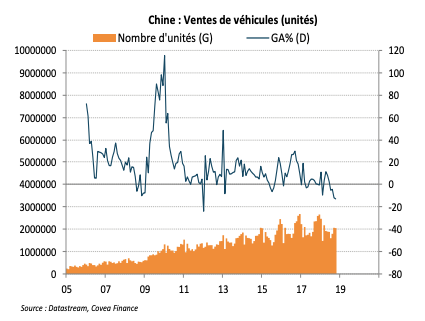

« La modération des ventes sur le marché chinois a pris un tournant plus défavorable avec la fin progressive de l’allègement de la fiscalité sur les petites cylindrées »

Du côté de la demande, les faits remarquables depuis la fin de l’été ont été la modération des immatriculations de véhicules à l’échelle mondiale (cf. graphique ci-contre) et la modération des indices de confiance et des commandes à l’industrie. Notre agrégat des immatriculations automobiles de 53 pays, à la fois émergents et développés représentant presque 90% de l’économie mondiale, indiquent un repli marqué des ventes en septembre 2018. Ce recul assez exceptionnel est attribuable quasiment à part égale aux immatriculations des pays développés et des pays émergents. En Zone euro, la baisse des immatriculations a connu une forte volatilité en juillet et août liée à des rabais importants de la part des constructeurs sur les véhicules qui ne passeront pas les nouvelles normes d’homologation WLTP, suivie d’un contrecoup en septembre. Nonobstant cette volatilité, le marché européen maintient une croissance autour de 4% sur un an. Outre atlantique, les ventes automobiles semblent avoir atteint un plateau depuis la fin de l’année 2016. Même si ces dernières se maintiennent à un niveau élevé autour de 17 millions d’unités en termes annualisés, la demande a pu être freinée par un renchérissement du coût des emprunts mais aussi indirectement par la décroissance de la valeur résiduelle des véhicules mis en location. Au sein des pays émergents, la Chine, premier marché automobile concentrant près d’un tiers de la consommation mondiale de véhicules, a connu un ralentissement sur la période 2017-2018 après la fin progressive des politiques de subvention à l’achat (fiscalité sur le segment des petites cylindrées) à partir de 2017. A l’amorce de l’été 2018, ce qui prenait la forme d’une modération des ventes a pris un tournant plus défavorable, la croissance annuelle des ventes étant désormais en territoire négatif depuis le mois de juin (-12% en octobre). Face à cette décrue, les rumeurs d’un nouvel allègement de la fiscalité ont vu le jour pour soutenir le marché. Dans le pays, des objectifs ont été fixés afin de promouvoir l’achat de véhicules hybrides et électriques (rabais fiscal toujours en place) avec une double ambition : réduire le niveau de la pollution et permettre l’émergence de champions nationaux dans la transition vers l’électrique (BAIC, Zhi Dou, BYD). Dans d’autres économies émergentes, en particulier les plus vulnérables sur le plan économique, pour lesquels la devise a pu connaître une correction sévère comme la Turquie, l’Afrique du sud, l’Argentine ou le Mexique, la décrue des ventes est plus marquée qu’ailleurs. Toutefois, structurellement, la demande de la part des pays émergents a toutes les chances de rester croissante du fait d’un taux d’équipements en véhicules encore très faible en comparaison des marchés matures. Dans cette optique, la poursuite du développement de la classe moyenne dans ces pays restera un facteur déterminant et un élément de suivi de notre analyse.

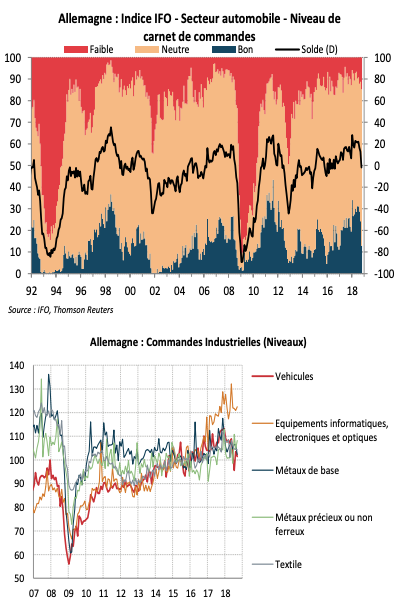

« Les indicateurs d’activité signalent une modération dans le secteur sans signal d’un affaissement plus prononcé »

Au plan conjoncturel, un rapide tour d’horizon des derniers indicateurs de confiance et de commandes des pays européens pointent vers une modération de l’activité dans la filière automobile sans pour autant percevoir le signal d’un effondrement. C’est notamment le cas dans l’économie allemande où l’ensemble des enquêtes de conjoncture (IFO, PMI et ZEW) font état d’une dégradation du climat des affaires dans le secteur caractérisée par une faiblesse de la production à court terme, un niveau plus bas des carnets de commande et une légère remontée des stocks de produits manufacturés finis. Il est notable de voir la proportion de chef d’entreprises interrogés décrivant la situation actuelle comme favorable décroître sur les derniers mois au profit d’une appréciation plus neutre voire négative. Du côté des commandes à l’industrie allemande, le point bas pourrait avoir été touché en juillet alors que la faiblesse des ventes des industriels a été plus prononcée à destination du marché domestique ou des pays de la Zone euro. Dans les pays les plus sensibles au cycle automobile, notamment en Europe centrale, la détérioration du climat des affaires du secteur reste mesurée. Dans un scénario plus adverse, certains acteurs pourraient être contraints à réduire la voilure en matière d’investissement. Outre les répercussions significatives que pourraient avoir un freinage plus brutal (emploi, consommation) sur d’autres pans de l’industrie, le secteur automobile est le principal moteur de la croissance des dépenses d’investissement d’actifs corporels (38Mds€ en 2016) comme les machines et équipements. La filière allemande à elle seule représente 16Mds€ d’investissement (environ 25% de l’investissement dans l’industrie manufacturière). Ces éléments se révèlent d’une grande importance pour maintenir une croissance plus qualitative au sein de la zone.

Télécharger - Europe : Une conjonction de signaux defavorables dans le secteur automobile (pdf - 552.79 Ko)

Rédigé par

Thomas Foicik

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.