États-Unis : Le statu quo de la FED pourrait durer

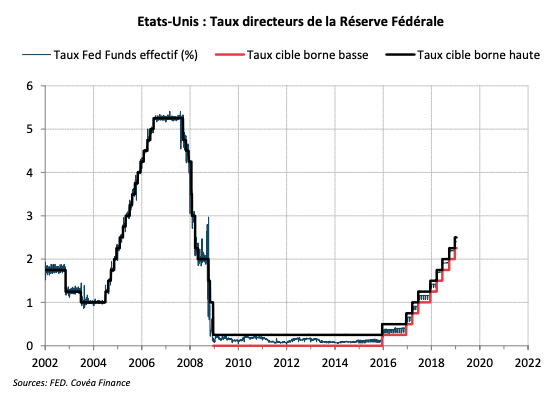

Dans la droite ligne des récentes déclarations des membres de la Réserve fédérale (Fed), le comité de politique monétaire a réaffirmé lors de sa réunion de janvier sa volonté d’être patient pour envisager un nouveau mouvement de taux directeur.

Mais le message formulé dans le communiqué et par le Président Jerome Powell en conférence de presse va plus loin que les récents discours puisqu’il abandonne toute référence à une poursuite du resserrement. Ainsi, la mention « quelques hausses supplémentaires sont jugées adaptées», a été ôtée du communiqué de janvier et la « patience », terme qui a fait son apparition dans les éléments de langage de la Fed ces dernières semaines, est dorénavant invoquée pour déterminer les futurs ajustements du taux directeur. Ce mouvement, haussier ou baissier, interviendra en fonction de l’évolution des données économiques. Jerome Powell a justifié ce changement de ton par la faiblesse des pressions inflationnistes, le ralentissement en cours de la croissance mondiale, et le resserrement des conditions financières. Il semble donc que la Réserve Fédérale s’oriente vers une pause durable de son cycle de resserrement.

« En l’absence de pressions inflationnistes, la Fed adopte une position attentiste quant à un éventuel mouvement supplémentaire sur le taux directeur »

La Réserve fédérale ajuste son discours

« Le comité de politique monétaire adopte un ton nettement plus accommodant en ne faisant plus référence à une poursuite du resserrement »

La Réserve fédérale a laissé inchangé son taux directeur lors de la réunion de politique monétaire de janvier, mais a opté pour une modification significative de son message. Le communiqué du comité de politique monétaire (FOMC) adopte un ton nettement plus accommodant en ne faisant plus référence à une poursuite du resserrement. La mention selon laquelle « quelques hausses de taux supplémentaires sont jugées adaptées » a été retirée du texte et plus rien n’indique que le prochain ajustement du taux sera haussier. Le FOMC invoque dorénavant la « patience », terme martelé ces dernières semaines par les différents membres du FOMC, pour déterminer quels seront les futurs ajustements. Autres modifications du communiqué, les risques qui étaient jugés « équilibrés » en décembre ne sont plus mentionnés et la qualification de la croissance de l’activité a été révisée à la baisse, passant de « forte » à « solide ». Pour justifier son approche désormais attentiste, le FOMC évoque à la fois les pressions inflationnistes modérées, et la montée de certains risques qui incitent à la prudence.

Lors de la conférence de presse qui a suivi la réunion, le Président de la Fed Jerome Powell a précisé que l’évolution vers une approche plus patiente n’est pas motivée par un changement majeur des perspectives pour l’économie américaine, qui restent bonnes, mais plus par l’apparition de contre-courants potentiellement moins favorables : le ralentissement en Chine et en Europe, les incertitudes politiques (Brexit, négociations commerciales, impact de la fermeture du gouvernement fédéral), le resserrement récent des conditions financières et la modération de certains indicateurs d’enquête. Dans ces conditions, et en l’absence de pressions inflationnistes, la Fed souhaite attendre et observer l’évolution des données avant de décider d’un ajustement du taux directeur. Les propos de Jerome Powell laissent entendre que le FOMC ne procèdera à un resserrement supplémentaire que s’il est justifié par une déviation significative par rapport aux objectifs de la Fed, telle qu’une montée persistante de l’inflation.

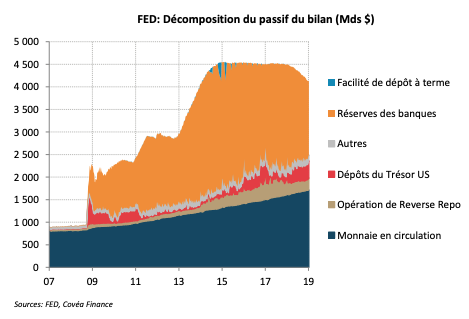

Le comité a également publié en parallèle un communiqué portant sur la mise en œuvre de la politique monétaire et la normalisation de la taille de son bilan. Depuis fin 2017, le bilan de la Fed est engagé dans un processus de dégonflement par le biais du non réinvestissement des titres arrivant à échéances. Le bilan est ainsi passé progressivement de 4500 Mds$ à environ 4100 Mds$ en janvier 2019. Après avoir évoqué un processus en pilotage automatique en décembre dernier, le FOMC estime maintenant qu’il est prêt, si les développements financiers et économiques le nécessitent, à ajuster sa politique de normalisation du bilan. Ce revirement, déjà évoqué au cours des dernières semaines dans les déclarations des membres du FOMC, vise à rassurer quant à la flexibilité de la politique monétaire en cas de ralentissement. Le comité précise par ailleurs que la taille et la composition du bilan font partie de ses outils d’assouplissement monétaire et qu’il est prêt à les utiliser le cas échéant. Dans son communiqué, le FOMC formalise également le fait que la taille du bilan devrait rester importante une fois la normalisation terminée. Autrement dit, et comme ils l’avaient laissé entendre dans le compte rendu de la réunion de décembre, les banquiers centraux ne veulent pas revenir à la situation pré-crise où les réserves excédentaires des banques étaient nulles. Sur ce point, Jerome Powell a précisé que le niveau de réserves adéquates était probablement plus élevé qu’anticipé précédemment, ce qui signifie que la normalisation de la taille du bilan pourrait être achevée plus rapidement que prévu.

Télécharger - Etats-Unis : Le statu quo de la FED pourrait durer (pdf - 553.54 Ko)

Rédigé par

Sébastien Berthelot

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.