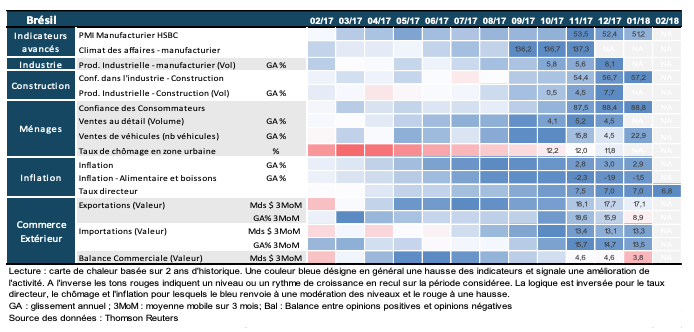

Brésil : le redressement se confirme

Après deux ans de récession, l’économie brésilienne a renoué avec la croissance en 2017.

Le redressement de l’activité s’appuie principalement sur un rebond de la consommation des ménages, dans un environnement de prix enfin favorable, et sur le dynamisme des exportations. Le pays a enregistré en 2017 un excédent record de la balance des biens, bénéficiant à la fois de la hausse des prix des matières premières et de la vigueur de la demande extérieure. Concernant l’investissement, les progrès sont encore récents, mais l’activité industrielle s’inscrit dans une dynamique haussière et les signaux restent encourageants en ce début d’année 2018. Cette embellie conjoncturelle est également visible sur le marché du travail où le taux de chômage recule depuis le premier trimestre 2017.

Pour autant, les défis structurels persistent. Les finances publiques brésiliennes restent très dégradées et l’incapacité du gouvernement à faire passer des réformes structurelles, au premier rang desquelles la réforme des retraites, ne permet pas d’envisager d’amélioration significative et durable. Par ailleurs, les très fortes incertitudes entourant les élections présidentielles d’octobre 2018, sur fond de multiples affaires de corruption touchant la classe politique brésilienne, pourrait venir perturber la dynamique du pays.

« Dans un environnement inflationniste plus favorable, et portée par son commerce extérieur, l’économie brésilienne aborde 2018 sur une dynamique positive »

Sortie de crise sur fond de baisse des tensions inflationnistes

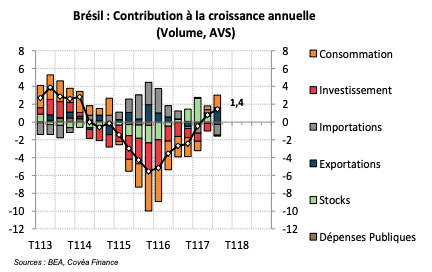

« La dynamique favorable s’est lentement renforcée en 2017, la croissance annuelle brésilienne s’établissant au troisième trimestre à 1,4% »

L’économie brésilienne a progressivement renoué avec la croissance en 2017, au terme d’une récession d’une ampleur et d’une durée sans précédent. Entre le point haut de l’activité fin 2014 et le quatrième trimestre 2016, la richesse créée s’était contractée de près de 8%, touchée par la chute du prix des matières premières et les tensions inflationnistes alimentées par la dépréciation de la devise. La normalisation progressive de ces vents contraires, ainsi que le desserrement des conditions monétaires, ont graduellement permis la stabilisation de l’activité et le PIB a enregistré sa première progression depuis 2 ans au premier trimestre 2017. La dynamique favorable s’est dès lors lentement renforcée, la croissance annuelle brésilienne atteignant 1,4% au troisième trimestre 2017.

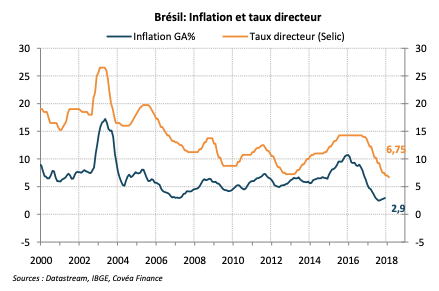

Le redressement de l’activité repose essentiellement sur la consommation, principal moteur de l’économie brésilienne avec un poids de 66% dans le PIB. Cette embellie est à mettre en relation avec le reflux des tensions inflationnistes qui avaient grever le pouvoir d’achat des ménages au cours des deux dernières années. Alimentée par la dépréciation du Real (-50% face au dollar en 2015), la croissance annuelle des prix à la consommation est passée d’environ 6% fin 2014 à plus de 10% début 2016, déclenchant un nouveau cycle de resserrement de la politique monétaire, après celui de 2013-2014. Ainsi entre avril 2013 et juillet 2015, le taux directeur brésilien a quasiment doublé pour atteindre 14,25%, la banque centrale brésilienne faisant de la lutte contre l’inflation sa priorité au détriment de l’activité. Au prix d’une récession historique, l’inflation est revenue en 2017 à la cible de la banque centrale (4,5%, plus ou moins 2%), permettant un desserrement tout aussi drastique de la politique monétaire, avec 11 baisses de taux entre octobre 2016 et février 2018. La dernière baisse de 0,25%, intervenue le 7 février, a porté le taux directeur à un point bas historique de 6,75%. Le comité de politique monétaire envisage désormais une interruption de ce cycle d’assouplissement, en l’absence de nouveau choc négatif sur l’activité. A ce desserrement monétaire, s’ajoute l’amélioration progressive des conditions sur le marché du travail. Le taux de chômage qui avait atteint un point haut à 13,7% de la population active en mars 2017, a maintenant engagé sa décrue et s’établit à 11,8% en décembre. Les perspectives devraient ainsi rester favorables pour la consommation dans les prochains trimestres.

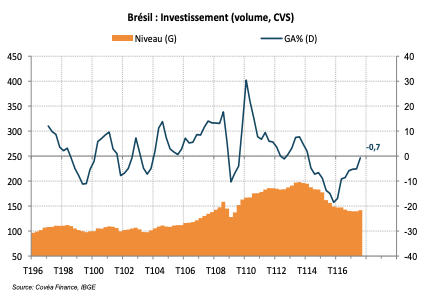

Les signaux d’embellie sont plus ténus et récents du côté de l’investissement, faiblesse persistante de l’économie brésilienne. Avec 14 trimestres consécutifs de baisse entre fin 2013 et mi 2017, les conséquences seront durables pour le potentiel de croissance du Brésil. La chute s’est interrompue au troisième trimestre 2017 avec une première hausse de 1,6% en glissement trimestriel, consécutive à une embellie du secteur industriel. Au-delà du secteur minier dont la production n’a pas progressé au cours de l’année 2017 en dépit d’un environnement de prix plus favorable, la production manufacturière affiche un taux de croissance annuelle de plus de 7% en décembre 2017, avec un secteur automobile particulièrement dynamique (+25% en rythme annuel). Cette vigueur de la production de véhicules, qui reposait dans un premier temps sur la demande extérieure, s’appuie désormais également sur le marché domestique.

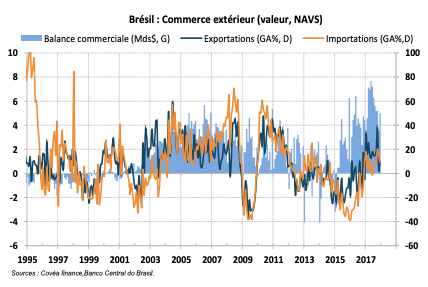

Sur le plan extérieur, le Brésil affiche en 2017 un excédent record de la balance des biens. Le dynamisme des exportations a été porté à la fois par une tendance plus positive sur les prix des matières premières, qui représentent près de 40% des exportations, par la vigueur de la demande extérieure, mais aussi par le niveau du Real. La monnaie brésilienne s’est stabilisée entre 3,10 et 3,30 pour un dollar en 2017, soit un niveau relativement faible au regard de l’historique (2,36 pour un dollar en moyenne sur 10 dernières années). La croissance annuelle des exportations atteint ainsi plus de 18% en valeur en 2017, tandis que les importations affichent une croissance de 10%. Le redressement progressif de la demande interne devrait toutefois stimuler les importations dans les trimestres à venir, ce qui conduira à une normalisation des excédents commerciaux actuels.

Des défis structurels persistants

« La dégradation des comptes publics reflète la récession, mais elle témoigne aussi d’un niveau de dépenses non soutenable »

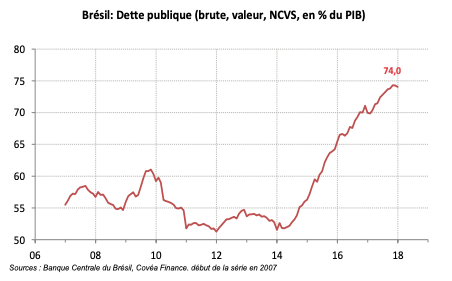

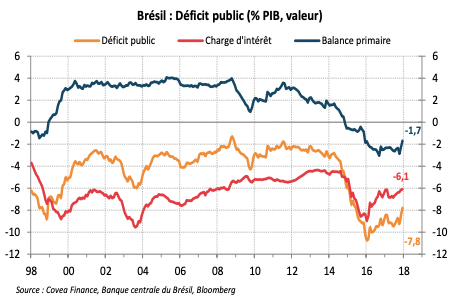

L’amélioration de la conjoncture brésilienne n’efface pas les défis auxquels le pays est confronté, au premier rang desquels l’assainissement des finances publiques. La dette publique brésilienne a connu une augmentation forte et continue depuis 2014, passant de 55% du PIB à 74% fin 2017. Le solde budgétaire brésilien affiche un déficit de près de 8% en décembre 2017, après un pic à plus de 10% au premier trimestre 2016. Cette légère amélioration est principalement à mettre au crédit de la banque centrale brésilienne qui a baissé son taux directeur sur la période, permettant un allègement de la charge d’intérêt. Le solde primaire (solde budgétaire moins charge d’intérêt) s’est quant à lui maintenu sur des niveaux dégradés (-2,4% du PIB en 2017) en dépit de la récente embellie conjoncturelle. La situation des comptes publics est bien sûr liée à la récession qui a touché le pays et engendré une baisse des recettes fiscales, mais elle témoigne aussi d’un niveau de dépenses non soutenable.

Le Président Michel Temer, arrivé au pouvoir en août 2016 suite à la destitution de Dilma Rousseff, avait fait de la restauration de la crédibilité du gouvernement brésilien en matière de gestion des comptes publics sa priorité. En décembre 2016, un amendement constitutionnel limitant la croissance des dépenses fédérales au rythme d’inflation de l’année précédente était voté par le Parlement. Ce gel en termes réels impose ainsi un cadre dans lequel devront évoluer les dépenses fédérales pour les 10 prochaines années, renouvelable pour 10 ans supplémentaires. Le principal obstacle au respect de cette limitation réside dans un système de retraites très coûteux. En 2016, le déficit du système de retraites représente 4,5% du PIB, soit près de la moitié du déficit public dans un pays pourtant relativement jeune. Les conditions d’éligibilité à la retraite brésilienne sont très favorables au regard des standards des pays de l’OCDE. Les employés du secteur privé sont éligibles à une retraite à taux plein s’ils remplissent une des deux conditions suivantes: avoir travaillé au moins 15 ans et être âgé de 65 ans pour les hommes, 60 ans pour les femmes ; ou bien avoir travaillé au moins 35 ans pour les hommes, 30 ans pour les femmes, sans contrainte d’âge. Cette dernière condition est la plus utilisée par les Brésiliens, si bien que l’âge moyen de départ à la retraite est de 53 ans pour les femmes et 56 ans pour les hommes. Par ailleurs, le montant minimum des pensions est particulièrement généreux puisqu’indexé sur le salaire minimum, ce qui a conduit à sa hausse de près de 90% en termes réels au cours des 10 dernières années. Les perspectives démographiques du pays n’incitent pas à l’optimisme puisque le pays devrait connaître un vieillissement marqué de sa population dans les 30 prochaines années. Avec une part des plus de 65 ans qui devrait passer de 8% actuellement à 38% d’ici 2050, le Brésil ne pourra pas faire l’économie d’une réforme de son système.

Les tentatives du gouvernement actuel se sont pour le moment heurtées à l’opposition de la rue et du Congrès. La version initiale présentée en décembre 2016 se voulait d’ampleur inédite : introduction d’un âge minimal de départ à la retraite à 65 ans, peu importe la durée de cotisation; augmentation de la cotisation minimale de 15 ans à 25 ans ; révision à la baisse du mode de calcul des pensions retraites, hors retraites minimales; alignement du secteur public sur le régime du privé; règles de transition pour les personnes proches de la retraite. Prévue pour le premier semestre 2017, et adoptée dans les grandes lignes par le comité spécial de la chambre basse en mai, la réforme n’a pas encore à ce jour été présentée au vote du Congrès, faute d’un soutien suffisant. S’agissant d’un amendement constitutionnel, l’introduction d’un âge minimum de départ à la retraite requiert une majorité qualifiée de 308 votes sur les 513 sièges que compte la chambre basse. L’opposition de la population et la perte de capital politique du gouvernement suite aux multiples affaires de corruption ont eu raison de ces ambitions. Dans une version remaniée présentée en novembre, l’administration Temer envisageait désormais de ne retenir que la définition d’un âge minimal de départ à la retraite à 65 ans pour les hommes et 62 ans pour les femmes, ainsi que la convergence des régimes entre public et privé. Les travailleurs agricoles ne seraient pas concernés par la réforme. Toujours en défaut de soutien, le gouvernement a dû se résigner mi-décembre à renoncer à présenter ce texte au Congrès. Son examen devrait intervenir maintenant au cours du mois de février. En réaction aux atermoiements sur les réformes structurelles et aux fortes incertitudes sur les élections à venir, l’agence de notation S&P a dégradé le 11 janvier 2018 la note souveraine du Brésil de BB à BB- (perspective stable).

Les difficultés du gouvernement à faire passer des réformes d’envergure sont à mettre en relation avec le climat politique très tendu qui règne au Brésil. Les multiples affaires de corruption qui ont touché les membres du gouvernement, et plus largement l’ensemble de la classe politique depuis l’éclatement du scandale Petrobras en 2014, rendent inaudible tout effort réformateur auprès de la population. Le Président Temer est lui-même directement incriminé dans une affaire de corruption en lien avec l’entreprise d’agroalimentaire JBS. Accusé par la Justice d’avoir touché des pots-de-vin et d’avoir indirectement acheté le silence de responsables politiques, Michel Temer a néanmoins été sauvé par deux fois en août et octobre par les députés de la Chambre basse qui ont rejeté deux demandes de renvoi devant la Cour Suprême. Le taux d’approbation de Michel Temer se situe fin janvier 2018 à 6%, après 3% en octobre ce qui constituait le niveau le plus bas jamais enregistré pour un Président en exercice depuis la fin de la dictature militaire. Dans ces conditions, une candidature aux prochaines élections présidentielles d’octobre 2018 parait hautement improbable.

Instabilité politique et approche des élections

« Les deux candidats en tête des sondages ont pour point commun de susciter le rejet d’une partie importante de la population. »

A moins d’un an des prochaines échéances électorales (législatives et présidentielles), les perspectives sont très incertaines. L’ancien Président Lula, leader du Parti des travailleurs (PT, gauche) reste le favori des sondages, en dépit de ses graves démêlés judiciaires. Il recueille 34% des intentions de votes, suivi de M. Jair Bolsonaro (PSC, droite ultra conservatrice) à 15%. En troisième position on retrouve Marina Silva du parti de gauche et écologiste REDE avec 8% des intentions de vote. Au-delà des sondages favorables, c’est la possibilité même de candidater qui pourrait empêcher un retour au pouvoir de Lula. L’ancien Président (2003-2011) a en effet été condamné en juillet 2016 à 9 ans et demi de prison pour des faits de corruption passive et blanchiment d’argent par le juge Sergio Moro (en charge de l’enquête Lava Jato déclenchée par le scandale Petrobras). Son pourvoi devant la Cour d’appel s’est soldé le 24 janvier par un alourdissement de sa peine à 12 ans de prison. Cette décision a été prise à l’unanimité des 3 juges, ce qui réduit les recours possibles. Le leader travailliste a encore la possibilité de faire appel devant la Haute Cour de Justice et la Cour Suprême. Après ce nouveau revers, M. Lula a adopté une position combattive et compte toujours défendre les couleurs de son parti. Au final, la validité des candidatures à l’élection sera décidée par le Tribunal Supérieur Electoral qui se prononcera d’ici le 15 août 2018.

En termes de programme économique, Lula est opposé à la réforme des retraites proposée par le gouvernement actuel. Afin de soutenir la demande, il entend relancer la consommation en ayant recours à des aides au crédit. Son poursuivant M. Bolsonaro, député fédéral de Rio de Janeiro, est connu au sein de la classe politique brésilienne pour ses prises de positions très controversées (retour à la peine de mort, utilisation de la torture, défenseur de la dictature militaire (1964-1985)). M. Bolsonaro n’a pas encore à ce stade précisé son programme économique, mais il a l’atout de ne pas avoir été inquiété dans les affaires de corruption qui ont touché la classe politique depuis 3 ans. Les deux candidats en tête des sondages présentent donc des profils clivants, et ont pour point commun de susciter également le rejet d’une partie importante de la population. Entre un candidat de gauche qui promet de nouvelles aides à la consommation, et un candidat ultra-conservateur qui avoue avoir des connaissances superficielles en économie, les perspectives pour les finances publiques brésiliennes pourraient ne pas s’améliorer. A ce stade, aucun candidat défendant des positions plus modérées, et constructives en terme de gestion des comptes publics, n’a encore émergé. Cette absence d’alternative crédible aux deux favoris des sondages accentue les risques liés à ces élections 2018 quant à la trajectoire à moyen terme de l’économie brésilienne.

Télécharger - Brésil : le redressement se confirme (pdf - 675.56 Ko)Rédigé par

Sébastien Berthelot

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.