Australie : embellie conjoncturelle sur fond de défis structurels

En 2017, l’Australie enregistre une croissance de 2,3 %, en léger ralentissement par rapport à l’année précédente.

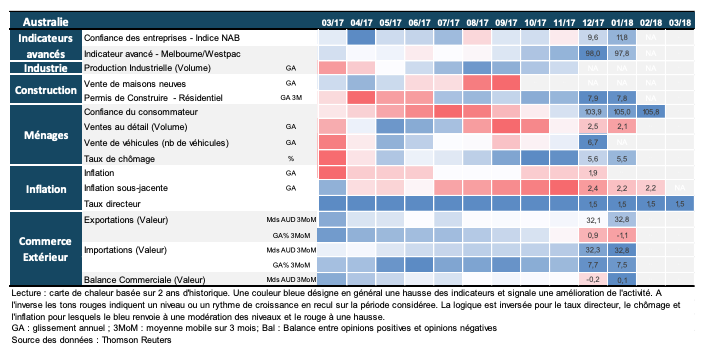

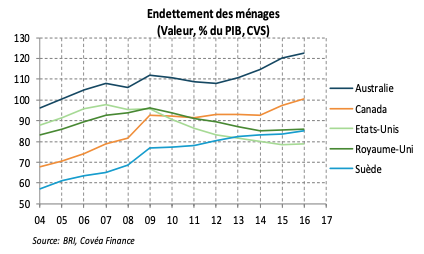

Les indicateurs de confiance indiquent toutefois une embellie conjoncturelle en ce début d’année 2018 sur fond d’accélération de la croissance mondiale. Dans ce contexte, le rebond de l’investissement privé non minier sur les deux derniers trimestres est un signe positif pour l’économie australienne. Du côté du commerce extérieur, l’augmentation des exportations de gaz naturel liquéfié devrait profiter à l’économie. Néanmoins, l’horizon est plus incertain en ce qui concerne l’évolution des exportations de minerais de fer et de charbon en raison notamment du ralentissement chinois. Enfin, la consommation continue de soutenir l’activité mais apparaît en modération dans un contexte de faible croissance des salaires. L’Australie doit faire face à d’importants défis structurels. L’endettement des ménages figure parmi les plus élevés des pays de l’OCDE (122,5 % du PIB en 2016) et le bilan financier des ménages apparaît fortement exposé au marché immobilier, dont les développements suscitent la vigilance des organisations internationales. Par ailleurs, la dépendance de l’Australie à la Chine (premier partenaire économique du pays) demeure une source de préoccupation majeure. Enfin, le commerce extérieur australien apparaît largement tributaire des évolutions des matières premières.

« Les indicateurs de confiance reflètent une embellie conjoncturelle dans un contexte d’accélération de la croissance mondiale. Néanmoins la consommation apparaît contrainte au regard de l’état préoccupant du bilan financier des ménages »

Une économie résiliente

« L’économie australienne a pu bénéficier de relais de croissance après la fin du boom minier »

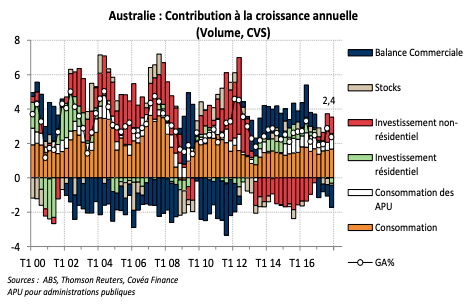

Avec une croissance annuelle moyenne de 3,3 % entre 1991 et 2017, l’économie australienne s’est montrée résiliente face aux chocs qui ont secoué l’économie mondiale et n’a pas connu d’épisodes de récessions depuis près de 26 ans. Bien que l’Australie soit un acteur majeur du marché des matières premières, elle dispose d’un taux d’ouverture relativement faible (20 % environ) en comparaison des autres pays de l’OCDE (30 % en moyenne) et s’appuie donc sur sa demande intérieure. Le secteur minier et les industries pétrochimiques et métallurgiques représentent néanmoins l’essentiel du secteur productif australien. Les dynamiques d’investissement dans l’industrie apparaissent donc fortement corrélées aux variations des cours des matières premières. Les services occupent par ailleurs une place importante dans l’économie (près de 74 % de la valeur ajoutée nationale).

Au sortir de la crise financière de 2008, l’augmentation des prix des matières premières a amorcé en Australie un véritable « boom minier », qui s’est traduit par une augmentation substantielle des investissements dans l’industrie extractive. En 2013, le repli des cours des matières premières a entraîné une nette contraction des investissements miniers. Dans un contexte de baisse des taux d’intérêt, c’est alors l’investissement résidentiel qui a repris le pas. Néanmoins, si l’essor du secteur résidentiel a constitué un relais de croissance, il a aussi entraîné une augmentation des déséquilibres sur le marché immobilier et a accru la vulnérabilité des ménages australiens. Par la suite, l’économie australienne a également été soutenue par l’augmentation des dépenses publiques de fonctionnement et d’investissement (notamment via des projets d’infrastructures). Depuis 2008, l’économie australienne a donc bénéficié de relais de croissance.

Perspectives conjoncturelles : un cycle relativement dynamique

« La consommation continue de soutenir la croissance australienne mais apparaît fragile au regard de l’endettement des ménages »

En 2017, l’économie australienne a enregistré une croissance annuelle moyenne de 2,3 % (contre 2,6 % l’année précédente).

La consommation continue de soutenir la croissance mais apparaît fragile au regard du bilan financier des ménages. La dette des ménages figure ainsi parmi les plus élevées des pays de l’OCDE et représente 122,5 % du PIB en 2016. La faible croissance des salaires entraîne par ailleurs une moindre progression du revenu disponible et une diminution du taux d’épargne (2,5 % fin 2017). Enfin, de par l’importance de l’immobilier, à la fois dans le passif et dans l’actif des ménages, la consommation apparaît fortement exposée à tout retournement du marché immobilier.

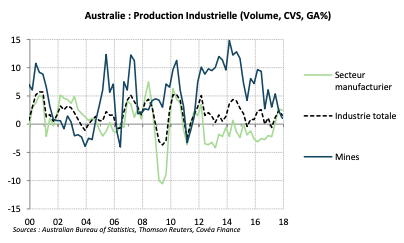

L’investissement public a tiré la croissance en 2017 et devrait continuer de la soutenir en 2018. L’investissement privé non-minier, après avoir été contraint sur le début d’année, s’est repris en fin de période et devrait se consolider. En effet, la production industrielle du secteur manufacturier rebondit début 2018, une tendance positive par ailleurs confirmée par la bonne orientation des indicateurs de confiance. La production de l’industrie minière reste sur des rythmes de croissance positifs mais ralentit. Le secteur enregistre cependant un net regain d’optimisme. L’investissement dans le secteur minier demeure toutefois contraint.

Du côté des échanges, les exportations, principalement tournées vers l’Asie et les matières premières, devraient profiter de l’accélération de l’économie mondiale et de l’augmentation des capacités de production de Gaz Naturel Liquéfié (GNL). En revanche, l’évolution du cours des matières premières et de la demande chinoise (premier partenaire économique) constituent des sources d’incertitude.

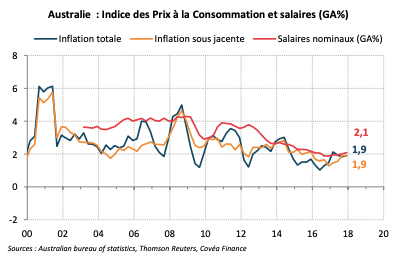

« La croissance des salaires est contenue, du fait de capacités encore non utilisées sur le marché du travail »

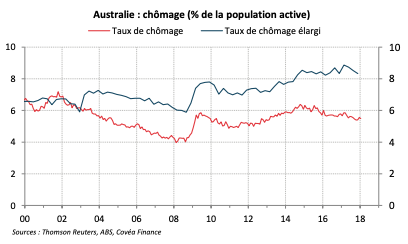

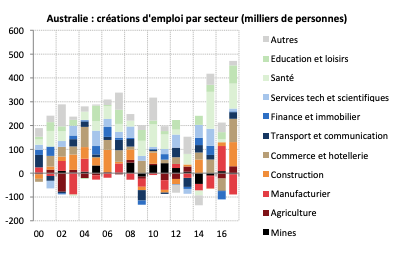

La faible croissance des salaires et l’endettement croissant des ménages ont pesé sur la consommation. La croissance des salaires nominaux a sensiblement ralenti depuis la crise de 2008, passant de plus de 4 % à moins de 2 % jusqu’au milieu de l’année 2017. Malgré une récente amélioration, elle reste encore faible. Pourtant, le marché du travail australien a été dynamique sur les dernières années, dans un contexte de redressement du taux de participation de la population active. Les rythmes de croissance de l’emploi se sont repris dès le milieu d’année 2014, le nombre de chômeurs est en baisse depuis cette période, et le taux de chômage recule à 5,5 % en janvier 2018. Toutefois, des capacités non utilisées persistent. D’une part, le poids des emplois à temps partiel a sensiblement augmenté depuis la crise, pour atteindre près du tiers des emplois totaux actuels. Une partie de ce phénomène est subie, et est captée dans la statistique de taux de chômage élargi : il inclut les chômeurs, mais également les personnes à temps partiels subis, les personnes travaillant à temps plein mais n’ayant pas réalisé l’ensemble de leurs heures de travail pour des raisons économiques, ou encore les personnes découragées de chercher un emploi. Ce taux de chômage élargi a progressé jusqu’au milieu de l’année 2017, pour s’établir sur des niveaux proches des 9 %. Ces capacités inutilisées pèsent sur la croissance des salaires, tout comme l’évolution de la structure de l’emploi. En effet, depuis la fin du boom minier, l’économie australienne s’est tournée vers le secteur des services, et les créations d’emplois précédemment portées dans les secteurs miniers ou manufacturiers (liés au secteur minier via la métallurgie et la chimie), où les salaires étaient relativement élevés, se sont ensuite concentrées dans les secteurs des services à rémunérations moyennes plus faibles (éducation, santé par exemple).

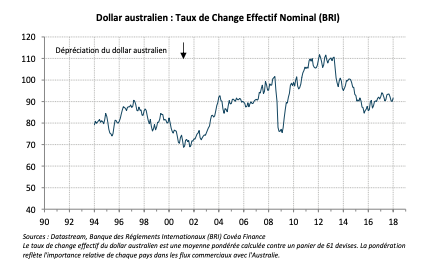

Une amélioration de taux de chômage élargi se dessine sur la fin d’année 2017, permettant vraisemblablement la reprise récente de la croissance des salaires désormais légèrement supérieure à 2,1 %. Dans le sillage de cette amélioration, l’inflation, à 1,9 % au quatrième trimestre, se rapproche de la cible de la banque centrale qui vise un fourchette de [2 % ; 3 %]. Dans un contexte conjoncturel favorable, ces améliorations lentes devraient se poursuivre, sans toutefois s’accélérer au vu des éléments structurels évoqués plus haut sur le marché du travail. De fait, la banque centrale anticipe que les pressions inflationnistes resteront modérées : elle anticipe que l’inflation devrait rester sur la borne basse de sa fourchette tout au long de l’année 2018. Sa communication dans ce contexte est prudente, et le statu quo monétaire privilégié. La remontée des taux directeurs est contrainte par les ménages et l’immobilier australien : la banque centrale souhaite éviter un retournement qui fragiliserait le bilan financier des ménages, déjà vulnérable du fait de leur niveau élevé d’endettement. Elle est également vigilante quant à l’évolution du dollar australien, toute hausse de ce dernier pouvant conduire à des pressions désinflationnistes importées et pouvant également nuire à la reprise économique actuelle. En effet, l’économie australienne a profité entre 2013 et 2015 de la baisse sensible du taux de change effectif du dollar australien (taux de change contre un panier de devises), cette dernière permettant vraisemblablement d’atténuer quelque peu la baisse des revenus (exprimés en dollar australien) liée au recul du prix des matières premières exportées. Le redressement des taux directeurs australiens ne devrait donc pas être immédiat, et pourrait être, dans cet environnement, graduel.

Cet environnement conjoncturel plus porteur est toutefois fragilisé par des éléments structurels propres à l’économie australienne, à savoir la dépendance commerciale à la Chine et aux matières premières, ainsi que la dégradation de la santé financière des ménages et la situation préoccupante du marché de l’immobilier.

Dépendance aux capitaux extérieurs

« Le financement de l’économie australienne est tributaire des capitaux étrangers »

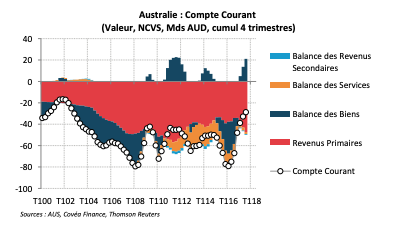

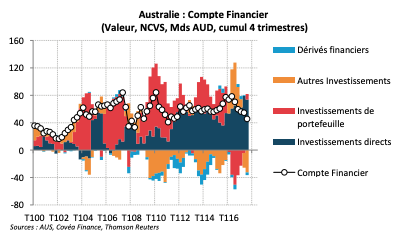

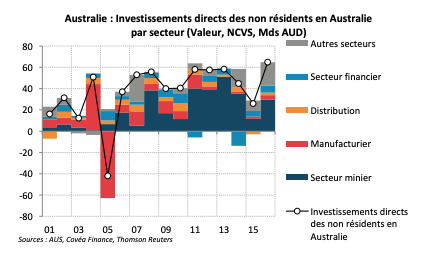

Le financement de l’économie australienne dépend des entrées de capitaux en provenance de l’étranger. La nature de ces entrées de capitaux a changé sur la dernière décennie. Constitués au début des années 2000 d’investissements de portefeuille des étrangers en Australie, les capitaux extérieurs ont essentiellement servi à financer une partie des émissions de dettes bancaires et de dettes des institutions financières non bancaires australiennes. Ce phénomène s’est toutefois réduit au moment de la crise financière, les institutions financières cherchant à se financer de manière domestique, via les dépôts bancaires. Après la survenance de la crise et la baisse sensible des taux directeurs des grandes banques centrales des pays développés, les investisseurs étrangers se sont tournés vers la dette souveraine australienne offrant des rendements plus attractifs. Aujourd’hui encore, une grande partie des investissements de portefeuille des étrangers se porte sur la dette souveraine australienne, dont les Américains, les Britanniques, les Japonais et les Belges sont les plus friands. L’autre canal de financement externe provient des investissements directs, dont les entreprises australiennes ont été les principales bénéficiaires : les investissements directs nets contribuent à eux seuls à la majeure partie de l’excédent du compte financier. Les montants des investissements directs entrants rapportés au PIB, à 3,8 % en 2016, sont bien supérieurs à ceux de la moyenne des pays de l’OCDE (2,5 %) et illustrent l’attractivité de l’économie australienne et de ses entreprises : cette dernière est classée 14e sur 190 économies par la Banque Mondiale concernant la facilité d’y faire des affaires. Les investissements directs des étrangers en Australie sont dirigés notamment vers le secteur minier : au plus fort du boom sur les matières premières en 2012 et 2013, c’est près de 80 % des investissements directs qui sont dirigés vers ce secteur, permettant le financement des extensions de capacités minières, notamment via le réinvestissement des profits engendrés par les entreprises : la forte profitabilité du secteur minier a de fait engendré des revenus élevés pour les investisseurs étrangers, creusant le déficit du compte courant à travers le versement de revenus primaires (plus du tiers lié aux investissements directs provenant du secteur minier entre 2012 et 2013). Les investisseurs étrangers ont toutefois choisi de réinvestir ces revenus dans le secteur. Malgré la modération du poids de ces activités dans la valeur ajoutée aujourd’hui, les investissements directs continuent de se diriger vers les entreprises minières, qui reçoivent encore en 2015 et 2016 près de la moitié des investissements directs étrangers entrants. Ces capitaux permettent vraisemblablement de financer des projets d’extraction de gaz naturel, en développement actuellement en Australie.

Corollaire de ce besoin de financement extérieur, et de cet attrait des investisseurs étrangers pour l’Australie, le compte courant australien est déficitaire (à hauteur de près de 3 % du PIB australien en 2016). Ce phénomène est lié en majeure partie au déficit de la balance des revenus primaires, représentant les revenus des investissements que les Australiens versent à l’étranger.

La dette extérieure australienne est relativement élevée comparativement à la taille de l’économie, représentant près de 110 % du PIB australien au 3e trimestre 2017. Elle est stable depuis plusieurs années et représente 1 400 milliards de dollars, dont près de 45 % provient du secteur bancaire, sans surprise au vu des investissements de portefeuille qui se sont portés sur la dette bancaire au début des années 2000. Le poids des détenteurs étrangers dans la dette publique a augmenté sensiblement pour s’établir entre 2010 et 2012 à plus de 50 % de cette dernière. Avec la hausse de la dette publique sur les dernières années, ce poids a reculé et représente en 2016 40 %.

L’importance des capitaux étrangers et de la dette extérieure australienne est une source de vulnérabilité pour l’économie. Toutefois, cet élément est à tempérer, car près de la moitié de la dette extérieure australienne est libellée en dollars australiens en 2016 (46 %). D’autre part, plus de 60 % de la dette extérieure libellée en devises étrangères est couverte.

Dépendance commerciale à la Chine, risque non négligeable

« La dépendance de l’Australie à la Chine est avant tout commerciale »

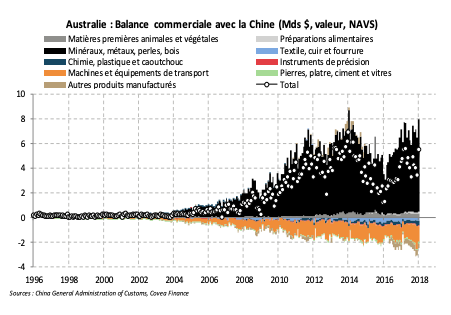

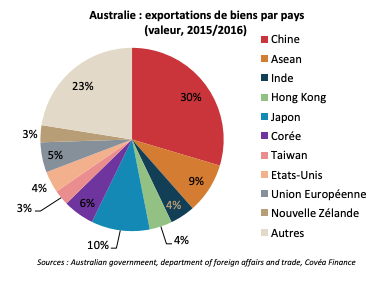

La dépendance commerciale forte de l’Australie vis-à-vis de la Chine est également un élément de vigilance. Cette dépendance est en premier lieu commerciale : la Chine est le premier partenaire de l’Australie en termes de commerce de biens et de services.

Près du tiers des exportations de biens de l’Australie se dirige vers la Chine, et l’excédent dégagé vis-à-vis de cette dernière en 2017 représente 48 milliards de dollars (à comparer avec un excédent commercial de biens au total de 220 milliards de dollars en 2017). Il s’agit du principal pays avec lequel l’Australie dégage un excédent. Ce dernier est composé en grande majorité de matières premières, notamment des produits minéraux tels que le minerai de fer, le charbon, le gaz de pétrole et dans une moindre mesure le cuivre. En effet, bien que la Chine soit le premier producteur mondial de charbon, son industrie est dépendante des importations mondiales de charbon, mais également de fer, notamment pour la production d’acier servant aux infrastructures et à la construction.

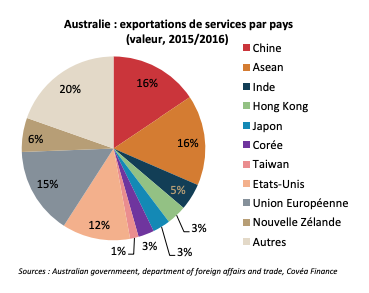

Du côté des services, l’Australie exporte vers la Chine principalement des services de voyages personnels à la fois touristiques et d’éducation (frais de scolarité et dépenses courantes des étudiants chinois en Australie). La hausse de la demande chinoise en services et la transition graduelle de l’économie chinoise vers ce secteur se reflète dans sa relation commerciale avec l’Australie. En moyenne sur 2015 et 2016, l’Australie a dégagé un excédent annuel en services vis-à-vis de la Chine de 6 milliards de dollars, constitué en majeure partie des dépenses de voyages personnels. Les dépenses de tourisme de la Chine vers l’Australie représentent en 2015 plus du cinquième des dépenses de tourisme des étrangers en Australie, contre un poids de moins de 4 % en 2000. Sur 2016 et 2017, les touristes chinois ont dépensé en moyenne 2 140 dollars par personne en Australie, et leurs dépenses d’éducation moyennes par personne par an s’élèvent à plus de 26 000 dollars. Ces deux montants sont plus de 60 % supérieurs à ceux d’il y a 10 ans.

L’Australie a profité à plein de la croissance économique chinoise ces dernières années, notamment du boom de la construction et l’immobilier chinois après le plan de relance annoncé à la fin d’année 2008. Toutefois, ce lien commercial rend l’Australie vulnérable à tout choc sur l’économie chinoise, tout comme elle est vulnérable aux chocs sur les prix des matières premières. Les impacts des réductions de capacités qui devraient se poursuivre dans l’acier en Chine sur l’année 2018 et la transition vers une économie plus efficace énergétiquement et plus tournée vers les services sont encore difficiles à évaluer pour le commerce australien. Ce phénomène explique toutefois que l’Australie cherche aujourd’hui à tirer partie de la montée en gamme des consommateurs chinois se tournant vers les services, à travers ses exportations de services de voyages entre autres.

Les liens financiers directs entre la Chine et l’Australie, bien qu’en croissance sont encore pour l’instant relativement limités : les investissements des étrangers en Australie proviennent majoritairement des Etats-Unis (plus du quart des investissements en 2016), du Royaume-Uni, de la Belgique, du Japon et de Hong Kong. Quant aux investissements des Australiens en Chine, ils sont relativement faibles, et représentent 4 % des investissements des australiens à l’étranger en 2016 selon les données de la balance des paiements.

Dépendance aux matières premières

« Le commerce extérieur de l’Australie est largement tributaire des variations des cours des matières premières »

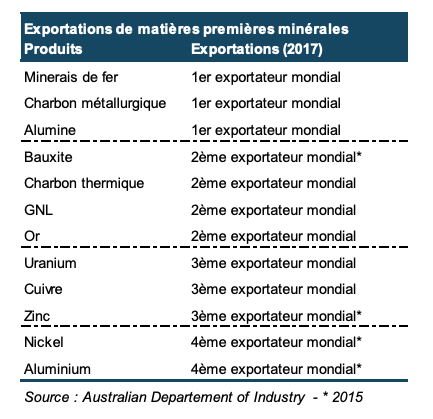

L’Australie est un acteur majeur du marché des matières premières. Les matières premières au sens large, produits alimentaires compris, représentent près de 80 % des exportations de biens. Le commerce extérieur de l’Australie est donc largement tributaire des variations des cours des matières premières.

Le pays est le premier exportateur mondial de minerais de fer et de charbon métallurgique, composantes essentielles de la fabrication de l’acier. L’Australie est également le deuxième exportateur mondial de GNL ainsi qu’un acteur majeur du marché de l’aluminium (exportations de bauxite et d’alumine notamment). Enfin, l’Australie exporte également une grande quantité de métaux de base (nickel, zinc et cuivre notamment).

Il apparaît difficile de dégager un message univoque en ce qui concerne l’évolution du cours des matières premières. L’augmentation des capacités de production de GNL devrait entraîner une augmentation des exportations de ce produit. Néanmoins l’horizon apparaît plus incertain en ce qui concerne le charbon métallurgique et le minerais de fer dont les cours sont liés à l’évolution de l’acier. Enfin, il est difficile d’évaluer les répercussions de la hausse des tarifs douaniers prévus par Donald Trump dans le secteur de l’acier et de l’aluminium. L’Australie devrait être exemptée de ces tarifs douaniers. En revanche, elle pourrait souffrir des effets indirects et notamment d’une augmentation généralisée des tarifs douaniers.

Boom immobilier et fragilité du bilan financier des ménages

« Le marché immobilier australien montre des signes de surévaluation dans un contexte d’endettement élevé des ménages »

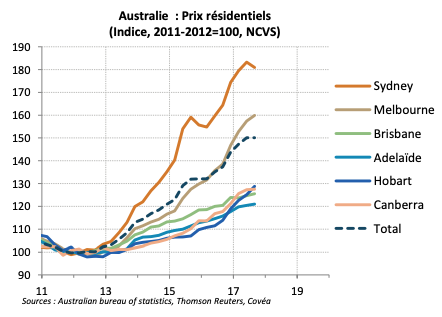

L’Australie a fait face au cours des cinq dernières années à une augmentation très importante des prix de l’immobilier (croissance moyenne de 8,0 % depuis 2013). L’augmentation des prix immobiliers est concentrée au sein des métropoles de l’Est du pays et reflète à la fois le déplacement des moteurs de croissance et une démographie dynamique, le tout dans un contexte de conditions financières favorables et de saturation des grandes métropoles. En plus de ces facteurs domestiques, on note une augmentation des investissements résidentiels des non-résidents (10 à 15 % des nouvelles constructions selon les estimations de la banque centrale australienne), en particulier en provenance de Chine.

Les indicateurs traditionnels de bulles immobilières montrent une divergence croissante entre l’évolution des prix immobiliers et leurs déterminants macroéconomiques (loyers et revenus notamment). On observe également des signes préoccupants dans les dynamiques de crédits. La croissance annuelle des crédits immobiliers à destination d’investisseurs (crédits à destination de propriétaires non-occupants) a ainsi dépassé les 10 % fin 2015, ce qui a poussé l’autorité prudentielle australienne à limiter la croissance annuelle de distribution des crédits aux investisseurs à 10 %.

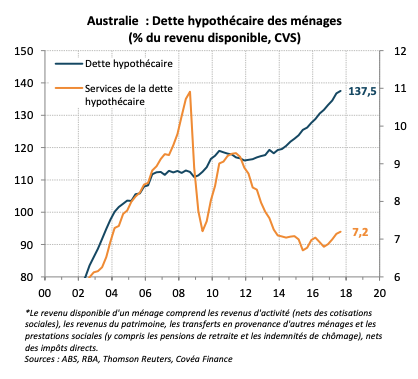

L’inflation des prix de l’immobilier apparaît d’autant plus problématique qu’elle s’inscrit un contexte d’endettement élevé des ménages. La dette des ménages a augmenté plus rapidement que leurs revenus et représente 188 % du revenu disponible au T3 2017. La dette hypothécaire des ménages représente à elle seule 137 % du revenu disponible (70 % du total) et présente un profil risqué : elle est composée à 40 % de prêts hypothécaires à différé d’amortissement. Le service de la dette hypothécaire a également augmenté (7,2 % du revenu disponible au T3 2017), ce qui renforce la sensibilité des ménages à une éventuelle hausse des taux d’intérêt.

Le secteur bancaire australien apparaît fortement exposé aux crédits immobiliers, qui représentent près de 60 % du portefeuille de crédit en décembre 2017. Néanmoins, le secteur bancaire australien est solidement capitalisé selon le FMI et présente par ailleurs un taux de créances douteuses faible (0,9 % fin 2017).

Les risques systémiques liés aux développements du marché immobilier ont poussé l’autorité prudentielle australienne à prendre une série de mesures courant 2017. Ces mesures visent notamment à limiter la distribution des prêts hypothécaires à différé d’amortissement à 30 % du total des nouveaux prêts et à réduire la distribution de prêts hypothécaires dont le ratio prêtvaleur est supérieur à 80 %. Des mesures ont également été prises au niveau étatique afin de limiter l’investissement des non-résidents.

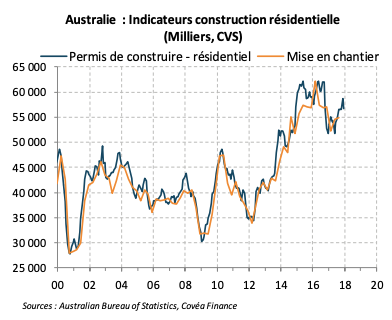

Début 2018, les chiffres d’investissement résidentiel et de mises en chantiers indiquent une modération de la construction. Néanmoins, les prix de l’immobilier demeurent élevés et le marché de l’immobilier constitue donc toujours une source de préoccupation majeure.

Télécharger - Australie : embellie conjoncturelle sur fond de défis structurels (pdf - 794.48 Ko)Rédigé par

Marie Thibout et Pierre Bossuet

Ce document est établi par Covéa Finance, société de gestion de portefeuille agréée par l’Autorité des Marchés Financiers sous le numéro 97-007, constituée sous forme de société par actions simplifiée au capital de 7 114 644 euros, immatriculée au RCS Paris sous le numéro B 407 625 607, ayant son siège social au 8-12 rue Boissy d’Anglas 75008 Paris. Ce document est produit à titre indicatif et ne peut être considéré comme une offre de vente ou un conseil en investissement. Il ne constitue pas la base d’un engagement de quelque nature que ce soit, ni une évaluation de stratégie ni aucune recommandation d’investissement dans des instruments financiers. Il contient des opinions et analyses générales et non personnalisées conçues par Covéa Finance à partir de données chiffrées qu’elle considère comme fiables au jour de leur établissement en fonction du contexte économique, mais dont l’exactitude et la validité ne sont toutefois pas garanties. Les opinions exprimées dans le document peuvent faire l’objet de modifications sans notification. Covéa Finance ne saurait être tenue responsable de toute décision prise sur la base d’une information contenue dans ce document. Ce document est la propriété intellectuelle de Covéa Finance. Toute Utilisation (définie ci-après), reproduction ou diffusion de tout ou partie du présent document devra faire l’objet d’une autorisation préalable de Covéa Finance. Le destinataire du présent document a connaissance et accepte que les données chiffrées, permettant d’établir les opinions et analyses générales et non personnalisées, peuvent être soumises à l’acquisition de droits vis-à-vis de tiers. Par conséquent, les données chiffrées ne peuvent en aucun cas faire l’objet d’une quelconque Utilisation par le destinataire du document sans l’acquisition préalable des droits nécessaires directement auprès des tiers détenteurs de ces droits. Par ailleurs, le destinataire du présent document a connaissance et accepte que Covéa Finance ne sera en rien responsable de toute utilisation faite desdites données chiffrées et assumera seul toutes les conséquences vis-à-vis des tiers détenteurs des droits associés à ces données. L’ « Utilisation » s’entend comme, et de manière non limitative, la manipulation de la donnée chiffrée, la distribution, la redistribution, l’intégration dans un système d’information ou dans des documents de tous types.